Déclarer TVA en 2026 : méthode claire pour éviter les erreurs et les pénalités

Régimes applicables, formulaires à utiliser, dates butoirs, modalités de paiement et documents indispensables : la méthode pour déclarer la TVA sans faute en 2026.

Ce qu'il faut retenir

- La première étape n'est pas de remplir un formulaire, mais d'identifier votre régime : franchise en base, réel simplifié ou réel normal.

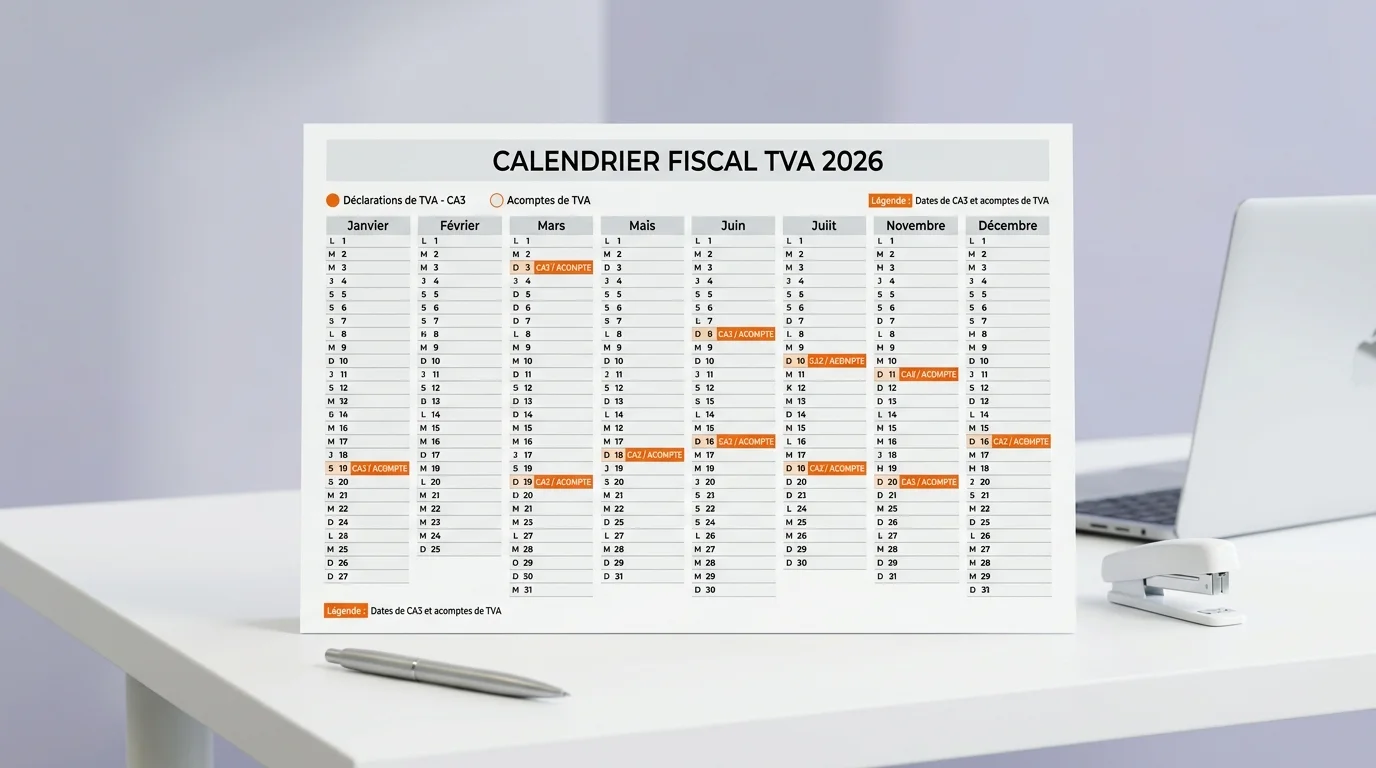

- Au régime réel normal, la CA3 est mensuelle par défaut, une option trimestrielle est ouverte si la TVA annuelle n'excède pas 4 000 €.

- Toute déclaration tardive entraîne une majoration de 10 % du montant dû, plus 0,20 % d'intérêts par mois.

- Une checklist pré-envoi et un logiciel comptable permettent d'éliminer les erreurs de taux, de lignes et d'échéances.

- Un outil de comptabilité avec alertes automatiques pré-remplit la CA3 et neutralise le principal facteur de risque fiscal.

Déclarer TVA : ce que vous devez faire exactement

Déclarer TVA revient à reporter la TVA perçue sur vos ventes, la TVA récupérable sur vos achats et le solde, à payer ou à reporter, auprès de l'administration. Selon votre régime, vous transmettez une CA3, une CA12 ou aucun formulaire si vous bénéficiez de la franchise en base (source : Service-Public.fr, 2026).

La démarche semble anodine, mais elle coince beaucoup de dirigeants de PME parce qu'elle croise trois problématiques distinctes : le régime de TVA applicable, le bon formulaire à compléter et la date butoir à respecter. Ces trois paramètres ne s'estiment pas à l'intuition. Ils résultent de votre chiffre d'affaires, du montant annuel de TVA exigible et, le cas échéant, d'une option formulée auprès de votre Service des Impôts des Entreprises. La télédéclaration est obligatoire pour tous les professionnels, via l'espace professionnel impots.gouv.fr ou par EDI si vous passez par un cabinet ou un logiciel agréé (source : DGFIP, 2026).

Cet article découpe le sujet en décisions concrètes : déterminer si vous êtes tenu de déclarer, identifier le formulaire CA3 ou CA12 qui vous correspond, savoir quand payer, rassembler les pièces à conserver et repérer les erreurs classiques à éviter. Si vous traitez également des ventes en Union européenne, notre guide sur la TVA intracommunautaire complète utilement ce mode d'emploi. Si vous émettez des factures avec acomptes, notre article sur la facture d'acompte vous aide à sécuriser les bases de calcul.

Les 4 seuils à connaître avant de déclarer TVA

36 800 €

Seuil prestations pour la franchise en base (source : Service-Public.fr, 2026)

91 900 €

Seuil ventes pour la franchise en base (source : Service-Public.fr, 2026)

15 000 €

TVA exigible maxi pour rester au réel simplifié (source : CGI art. 302 septies A, 2026)

4 000 €

Seuil de TVA annuelle pour opter au trimestriel en réel normal (source : Service-Public.fr, 2026)

Quel formulaire déposer selon votre régime de TVA

La première question à poser n'est pas "comment remplir la CA3 ?" mais "suis-je vraiment tenu de déposer une CA3 ?". En France, trois régimes organisent la déclaration de TVA : la franchise en base, le réel simplifié et le réel normal. La franchise en base vous exonère de collecte et de déclaration tant que votre CA reste sous les seuils. Le réel simplifié impose une CA12 annuelle assortie de deux acomptes semestriels. Le réel normal requiert une CA3, mensuelle en règle générale, trimestrielle si la TVA annuelle demeure limitée (source : Service-Public.fr, 2026).

Le bon formulaire dépend donc autant de votre activité que de vos volumes. Une PME de services qui sort de la franchise en base ne passe pas directement à un paiement annuel : elle intègre le réel simplifié, avec des acomptes en juillet et décembre. En sens inverse, une structure générant une TVA importante ou dépassant les seuils du simplifié bascule au réel normal et doit piloter sa trésorerie de façon plus serrée. Ce fonctionnement explique pourquoi deux entreprises du même secteur peuvent avoir des obligations foncièrement différentes sans que l'une ou l'autre soit en infraction.

Pour sécuriser ce choix, appuyez-vous toujours sur votre dernier exercice clôturé et sur le montant de TVA effectivement dû. Si vous êtes en phase d'équipement ou de changement d'outil, notre comparatif des logiciels de comptabilité PME vous guide vers une solution cohérente avec votre régime. Pour une structure de type TPE cherchant un outil accessible, MaCompta peut convenir pour structurer vos écritures et vos échéances.

Les formulaires utiles pour déclarer TVA en 2026 (sources : DGFIP et Service-Public.fr, 2026).

Franchise en base

- Qui est concerné ?

- Entreprises sous les seuils légaux

- Formulaire

- Aucun

- Fréquence

- Aucune déclaration

- Paiement

- Aucune TVA à reverser

Réel simplifié

- Qui est concerné ?

- Entreprises au-dessus de la franchise mais avec TVA exigible limitée

- Formulaire

- CA12 + 3514

- Fréquence

- 2 acomptes + 1 régularisation annuelle

- Paiement

- Juillet, décembre, puis solde

Réel normal

- Qui est concerné ?

- Entreprises au-dessus des seuils ou sur option

- Formulaire

- 3310-CA3-SD

- Fréquence

- Mensuelle ou trimestrielle

- Paiement

- Au dépôt de la déclaration

Crédit de TVA

- Qui est concerné ?

- Entreprises avec TVA déductible supérieure à la TVA collectée

- Formulaire

- 3519 selon le cas

- Fréquence

- Selon la période et le régime

- Paiement

- Remboursement ou report

| Régime | Qui est concerné ? | Formulaire | Fréquence | Paiement |

|---|---|---|---|---|

| Franchise en base | Entreprises sous les seuils légaux | Aucun | Aucune déclaration | Aucune TVA à reverser |

| Réel simplifié | Entreprises au-dessus de la franchise mais avec TVA exigible limitée | CA12 + 3514 | 2 acomptes + 1 régularisation annuelle | Juillet, décembre, puis solde |

| Réel normal | Entreprises au-dessus des seuils ou sur option | 3310-CA3-SD | Mensuelle ou trimestrielle | Au dépôt de la déclaration |

| Crédit de TVA | Entreprises avec TVA déductible supérieure à la TVA collectée | 3519 selon le cas | Selon la période et le régime | Remboursement ou report |

Franchise en base : vous ne déclarez pas, mais vous surveillez les seuils

Sous le régime de franchise en base, aucune TVA n'est facturée et aucune déclaration périodique n'est requise. C'est la situation des petites structures dont le CA reste inférieur aux plafonds applicables à leur activité. En 2026, les seuils de référence communiqués par Service-Public.fr s'établissent à 36 800 € pour les prestations de services et 91 900 € pour les ventes de marchandises, avec des seuils majorés à surveiller en cas de dépassement ponctuel. La mention "TVA non applicable, art. 293 B du CGI" est obligatoire sur chaque facture (source : CGI art. 293 B, 2026).

L'erreur classique consiste à penser que l'absence de déclaration équivaut à l'absence de toute contrainte. Ce régime impose au contraire un suivi mensuel rigoureux du chiffre d'affaires. Dès que le seuil se rapproche, il faut anticiper la date de bascule, mettre à jour les modèles de facture et examiner si le volume d'achats rend l'option pour un régime réel plus avantageuse. Pour un indépendant qui investit dans des logiciels, du matériel ou de la sous-traitance, l'impossibilité de récupérer la TVA peut rapidement éroder la marge. Ce constat s'accentue encore lorsqu'on utilise déjà des outils capables d'absorber un régime réel sans alourdir la charge administrative.

Scénario illustratif : un consultant B2B qui facture en moyenne 3 500 € HT par mois reste longtemps sous le seuil, mais un contrat important en fin d'année peut précipiter le basculement plus tôt que prévu. Il lui faut alors réémettre les factures dans les règles et préparer sa toute première période déclarative. Si vous vous trouvez dans ce cas, notre guide sur la facture d'auto-entrepreneur traite précisément le moment où la franchise ne couvre plus l'activité.

Régime réel simplifié : acomptes de TVA et CA12 annuelle

Le régime réel simplifié s'adresse aux entreprises qui ont franchi le seuil de la franchise sans pour autant nécessiter un pilotage mensuel complet. Deux acomptes sont versés : 55 % en juillet et 40 % en décembre, calculés sur la TVA exigible de l'exercice précédent. Une déclaration annuelle CA12 vient ensuite régulariser le solde. Ce régime reste accessible tant que la TVA exigible annuelle ne franchit pas 15 000 € et que le CA demeure dans les plafonds fixés par l'administration (source : Service-Public.fr, 2026).

Ce rythme est moins contraignant qu'une CA3 mensuelle, mais il ne faut pas le minimiser. Les acomptes étant calculés sur l'historique, et non sur la situation de l'exercice en cours, une PME dont l'activité recule risque de payer trop par anticipation, tandis qu'une entreprise en forte croissance peut se retrouver face à un solde de régularisation inattendu au printemps. La bonne pratique consiste à rapprocher chaque trimestre les ventes, les achats et la TVA théorique afin d'ajuster les provisions de trésorerie. Lorsque la TVA annuelle est inférieure à 1 000 €, les acomptes deviennent facultatifs et la régularisation s'effectue uniquement via la CA12 (source : DGFIP, 2026).

Scénario illustratif : une agence de services à activité régulière apprécie souvent la souplesse de ce régime, à condition de centraliser les justificatifs de manière continue. En revanche, si les immobilisations ou les charges à forte TVA déductible s'accumulent, le réel normal peut devenir plus rationnel pour récupérer la TVA plus rapidement. Ce raisonnement s'applique également si vous préparez votre clôture annuelle et souhaitez aligner votre TVA avec les données de votre liasse fiscale.

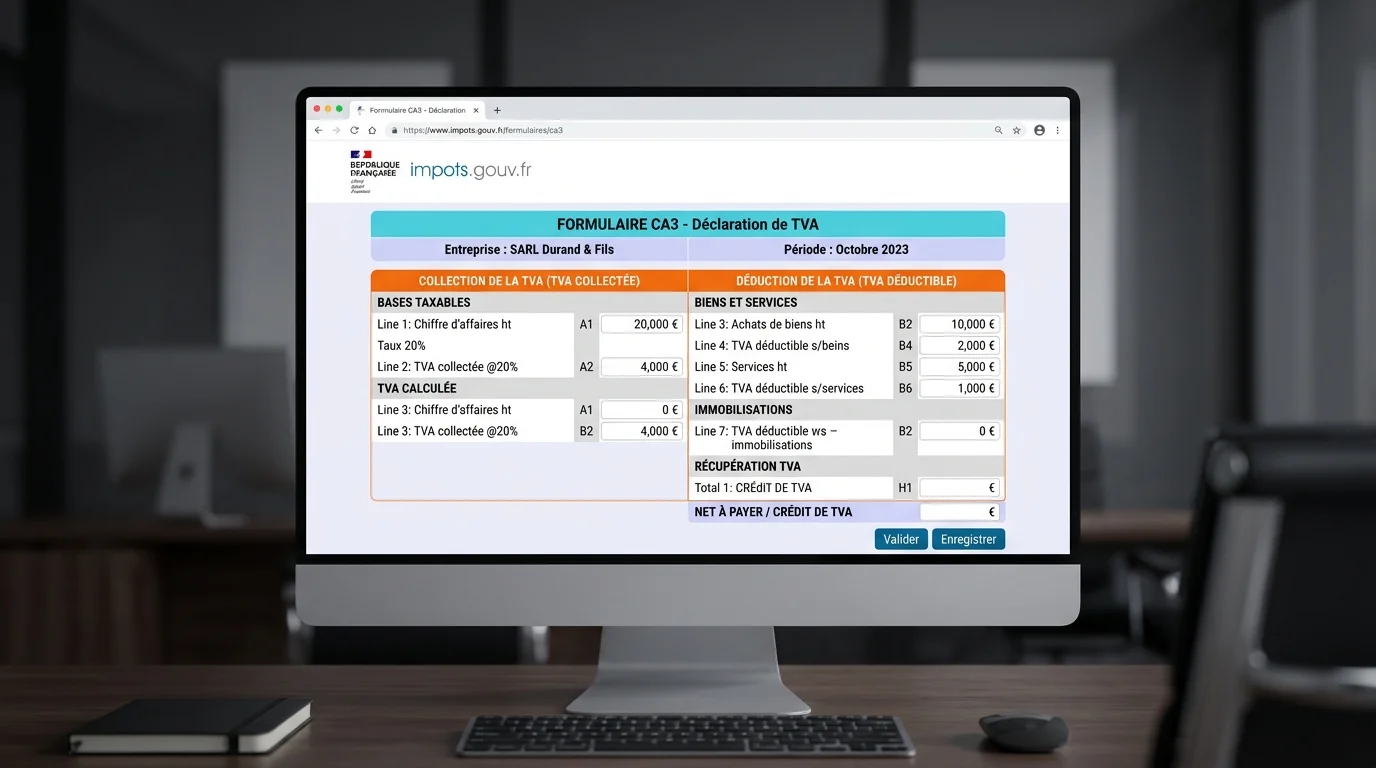

Régime réel normal : CA3 mensuelle ou trimestrielle

Le régime réel normal est le plus contraignant et s'impose naturellement dès que les volumes de TVA augmentent. La déclaration 3310-CA3-SD est déposée en principe chaque mois, assortie du règlement de la TVA nette. Une fréquence trimestrielle est envisageable lorsque la TVA annuelle n'excède pas 4 000 €, mais cette option ne dispense ni des contrôles de cohérence ni de la tenue des écritures au fil des opérations. Certaines entreprises optent également volontairement pour le réel normal afin de surveiller leur trésorerie avec plus de précision (source : Service-Public.fr, 2026).

Dans la pratique, la difficulté ne réside pas dans le formulaire lui-même, mais dans la qualité des données qui l'alimentent. Il faut distinguer la TVA collectée par taux, ventiler correctement les montants déductibles, intégrer les avoirs et ne pas négliger les opérations spécifiques comme les acquisitions intracommunautaires ou la TVA à l'importation en autoliquidation. Depuis 2022, cette dernière se déclare directement sur la CA3, ce qui constitue un point de vigilance supplémentaire pour les PME qui importent hors Union européenne (source : impots.gouv.fr, 2026).

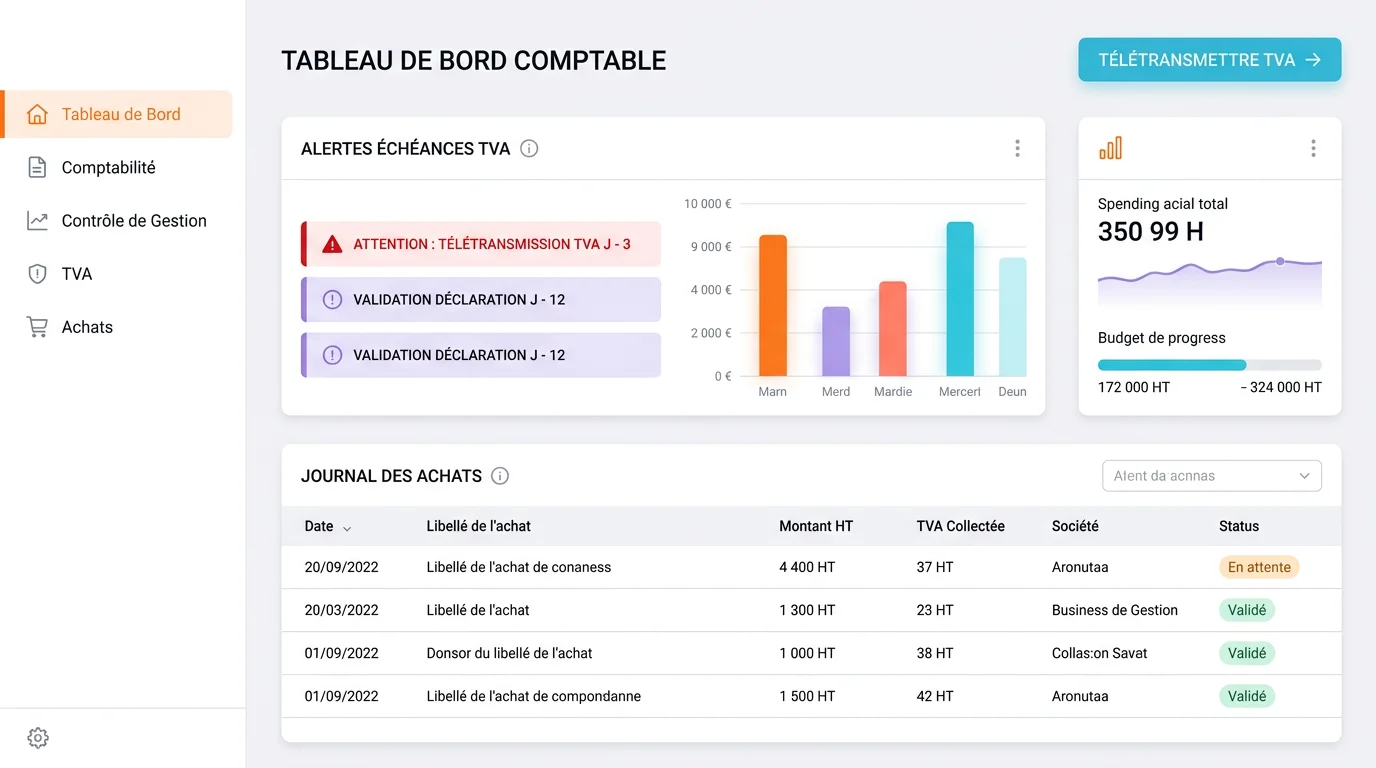

Avant même d'ouvrir l'espace professionnel, une entreprise au réel normal a tout intérêt à s'appuyer sur un journal des ventes, un journal des achats et un rapprochement bancaire régulier. Si la comptabilité est gérée dans un outil intégré, Pennylane et d'autres solutions similaires peuvent pré-remplir les bases fiscales. L'enjeu n'est pas de se décharger de sa responsabilité, mais d'éliminer les erreurs de ressaisie qui s'avèrent coûteuses lorsqu'elles se répètent.

Comment déclarer TVA en ligne sans oublier une ligne importante

Préparez les pièces du mois ou du trimestre

Rassemblez votre journal de ventes, votre journal d'achats, les avoirs, les justificatifs d'immobilisations et les opérations particulières comme les importations ou acquisitions intracommunautaires. Sans cette base, vous ouvrez le formulaire trop tôt et vous compensez ensuite par des corrections de dernière minute.

Ouvrez l'espace professionnel et choisissez la bonne période

Connectez-vous à impots.gouv.fr en mode EFI ou via votre partenaire EDI. Sélectionnez la période concernée et vérifiez que le portail vous propose bien la CA3 ou la CA12 attendue. Une mauvaise période de dépôt crée des écarts plus pénibles à corriger qu'une erreur de montant isolée.

Renseignez les opérations imposables au bon taux

Reportez d'abord vos bases hors taxe par catégorie et par taux. C'est ici que les confusions entre 20 %, 10 % et 5,5 % coûtent le plus cher. Prenez quelques minutes pour rapprocher le total du formulaire avec vos factures émises avant de passer à la TVA déductible.

Saisissez la TVA déductible et contrôlez le solde

Renseignez séparément la TVA sur immobilisations et la TVA sur autres biens et services. Vérifiez ensuite que le net à payer ou le crédit de TVA correspond à votre suivi interne. Si l'écart vous surprend, arrêtez-vous ici et revenez aux pièces plutôt que de valider dans le doute.

Validez, payez, archivez l'accusé de réception

Une fois la déclaration validée, passez immédiatement à l'étape de paiement puis téléchargez l'accusé de réception. Conservez ce document avec les pièces qui justifient vos montants. Vous aurez ainsi un dossier propre en cas de question du SIE ou de vérification ultérieure.

Checklist avant de valider votre déclaration de TVA

Si un seul point reste flou, ne cliquez pas encore sur envoyer.

Ce qui déclenche le plus souvent une pénalité de TVA

- Déclaration déposée hors délai : majoration de 10 % du montant dû, hors cas particuliers (source : CGI art. 1728, 2026).

- Paiement tardif : intérêts de retard de 0,20 % par mois (source : CGI art. 1727, 2026).

- TVA à l'importation ou opérations intracommunautaires oubliées sur la période concernée.

- Validation de la déclaration sans rapprochement préalable avec les journaux comptables.

Comment payer la TVA et quels documents garder

Déclarer la TVA ne s'arrête pas au dépôt du formulaire. Une fois la déclaration validée, le règlement s'effectue obligatoirement par voie dématérialisée depuis l'espace professionnel ou via un partenaire EDI. L'administration précise par ailleurs que la déclaration doit être validée en amont du paiement, y compris pour les acomptes du régime simplifié. Payer sans déclarer ne sécurise pas l'échéance : le paiement est lié à la déclaration, il ne s'y substitue pas (source : impots.gouv.fr, 2026).

En matière de documents à conserver, le minimum comprend les factures de vente, les factures d'achat, les avoirs, les justificatifs de TVA sur immobilisations, les relevés permettant le rapprochement bancaire et l'accusé de réception de la déclaration. La bonne pratique pour un dirigeant de PME consiste à constituer un dossier par période déclarative. Cette discipline évite de perdre du temps à reconstituer des montants lorsqu'un écart surgit plusieurs mois plus tard. Si vous devez choisir entre plusieurs solutions logicielles, notre comparatif du meilleur logiciel de comptabilité vous aide à identifier celle qui correspond le mieux à votre organisation.

Notez enfin que les documents nécessaires varient selon le régime. Au réel normal, la CA3 et ses annexes concentrent l'essentiel des pièces à archiver. Au réel simplifié, le suivi des acomptes, la CA12 et les éventuelles demandes de remboursement de crédit constituent le dossier de base. Si vous rationalisez vos flux dans un outil moderne, notre guide sur la comptabilité simplifiée propose une méthode d'organisation pratique pour le quotidien.

Les principaux supports à connaître pour déclarer TVA et payer correctement en 2026.

Réel normal

- Formulaire / support

- 3310-CA3-SD

- Quand l'utiliser ?

- Chaque mois ou trimestre

- Point de vigilance

- Ventiler correctement la TVA collectée et la TVA déductible

Réel simplifié

- Formulaire / support

- 3517-CA12

- Quand l'utiliser ?

- Régularisation annuelle

- Point de vigilance

- Comparer le solde avec les acomptes déjà versés

Acomptes simplifiés

- Formulaire / support

- 3514

- Quand l'utiliser ?

- Juillet et décembre

- Point de vigilance

- Le paiement suppose une déclaration de la période concernée

Crédit de TVA

- Formulaire / support

- 3519

- Quand l'utiliser ?

- Demande de remboursement selon les cas

- Point de vigilance

- Vérifier les seuils minimaux et les pièces justificatives

Paiement

- Formulaire / support

- Espace pro impots.gouv / EDI

- Quand l'utiliser ?

- Après validation

- Point de vigilance

- Ne pas dissocier paiement et déclaration

| Sujet | Formulaire / support | Quand l'utiliser ? | Point de vigilance |

|---|---|---|---|

| Réel normal | 3310-CA3-SD | Chaque mois ou trimestre | Ventiler correctement la TVA collectée et la TVA déductible |

| Réel simplifié | 3517-CA12 | Régularisation annuelle | Comparer le solde avec les acomptes déjà versés |

| Acomptes simplifiés | 3514 | Juillet et décembre | Le paiement suppose une déclaration de la période concernée |

| Crédit de TVA | 3519 | Demande de remboursement selon les cas | Vérifier les seuils minimaux et les pièces justificatives |

| Paiement | Espace pro impots.gouv / EDI | Après validation | Ne pas dissocier paiement et déclaration |

Les erreurs les plus fréquentes quand vous déclarez TVA

La majorité des erreurs de TVA ne résultent pas d'un défaut de rigueur, mais d'une mauvaise organisation du travail. Beaucoup de dirigeants ouvrent le formulaire en premier et cherchent ensuite les pièces manquantes. Cette approche génère presque systématiquement au moins un oubli : un avoir non pris en compte, une immobilisation incorrectement traitée comme charge, une facture fournisseur dont le droit à déduction n'a pas été vérifié, ou un encaissement rattaché à la mauvaise période. La conséquence n'est pas toujours un redressement immédiat, mais la cohérence globale des déclarations s'en trouve fragilisée.

Un autre écueil fréquent : confondre l'outil de gestion et l'obligation fiscale. Un logiciel peut pré-remplir des bases ou produire un brouillon très propre, mais il ne peut pas identifier seul qu'une dépense est exclue du droit à déduction ou qu'une opération étrangère appelle un traitement spécifique. C'est précisément pourquoi les meilleurs processus conjuguent automatisation et contrôle humain. Une PME disposant d'une seule personne administrative peut tout à fait sécuriser sa TVA, à condition de s'appuyer sur une checklist claire et d'effectuer une relecture rapide avant envoi.

Les périodes de transition méritent une attention particulière : sortie de franchise en base, changement d'outil, pic d'activité imprévu, nouveau flux d'importation ou première opération intracommunautaire. Dans ces situations, reproduire ce qui était fait le mois précédent ne suffit plus. Il faut revalider le régime, le calendrier et les lignes de déclaration applicables. C'est généralement dans ces moments qu'un accompagnement ponctuel ou un audit rapide du processus se montre plus efficace que d'attendre une correction en urgence.

- Oublier un avoir et déclarer un chiffre d'affaires HT trop élevé sur la période.

- Déduire une TVA non récupérable sur une dépense qui n'ouvre pas droit à déduction.

- Ventiler au mauvais taux une facture soumise à 10 % ou 5,5 %.

- Mélanger immobilisations et charges courantes dans les lignes de TVA déductible.

- Déclarer hors période une opération encaissée ou facturée au mauvais moment selon le régime applicable.

- Oublier les opérations UE ou import et découvrir l'écart lors d'un contrôle de cohérence.

Deux scénarios PME pour savoir quoi faire selon votre situation

1. Société de conseil : 55 000 € de chiffre d'affaires annuel

Scénario illustratif : une petite structure B2B de conseil facture principalement des prestations, dépasse la franchise en base mais ne génère pas encore une TVA annuelle élevée. Son enjeu n'est pas technique : c'est la régularité. Le réel simplifié peut être approprié si la TVA exigible reste dans les limites autorisées. L'entreprise doit provisionner ses acomptes, classer ses justificatifs en continu et ne pas attendre la CA12 pour identifier d'éventuels écarts.

2. Négoce ou e-commerce : 920 000 € de chiffre d'affaires annuel

Scénario illustratif : une PME qui commercialise des marchandises, franchit les seuils du réel simplifié et commence à importer doit adopter une organisation nettement plus rigoureuse. La CA3 mensuelle s'impose comme le cadre le plus cohérent : elle permet de suivre simultanément la TVA collectée, la TVA déductible et l'autoliquidation à l'importation sans laisser les écarts s'accumuler. L'enjeu déborde alors le seul cadre fiscal pour devenir un sujet de pilotage de trésorerie et d'opérations.

Le bon réflexe dans les deux cas

Avant de modifier votre régime ou votre outil, commencez par cartographier vos flux : combien de taux de TVA gérez-vous ? Avez-vous des acomptes, des avoirs, des ventes en UE, des importations, des immobilisations fréquentes ? En fonction des réponses, vous arbitrez entre un processus interne allégé, un logiciel dédié ou un accompagnement ponctuel. Ce cadrage préalable prévient davantage d'erreurs que n'importe quelle correction effectuée le soir de l'échéance.

Notre methodologie

- Article rédigé à partir des pages DGFIP et Service-Public.fr sur les régimes de TVA, la CA3, la CA12 et les modalités de paiement consultées en 2026.

- Seuils, pourcentages d'acomptes et pénalités vérifiés contre les références légales citées en fin d'article.

- Les cas PME présentés sont des scénarios illustratifs destinés à montrer la bonne décision, sans KPI inventé.

- Les choix d'outils mentionnés servent à organiser la donnée comptable ; ils ne remplacent pas la validation fiscale finale.

Les règles de TVA évoluent. En cas de doute sur votre régime, confirmez toujours avec votre SIE ou votre expert-comptable.

Faut-il utiliser un logiciel pour déclarer TVA ?

Pour une TPE avec peu de pièces à traiter, déclarer la TVA sans outil avancé reste envisageable, à condition d'une organisation irréprochable. Mais dès que plusieurs taux coexistent, que les achats sont fréquents, que des avoirs circulent ou que des opérations internationales s'y ajoutent, le logiciel devient avant tout un filet de sécurité. Il centralise les flux, rapproche les écritures et prépare les bases du formulaire. Le bénéfice ne se limite pas au temps gagné : c'est aussi une traçabilité renforcée quand un montant inattendu apparaît au moment de valider.

L'intérêt d'un outil moderne n'est pas de "faire la TVA à votre place", mais de supprimer la ressaisie manuelle. Quand les factures, les dépenses et les journaux remontent automatiquement, l'énergie n'est plus consacrée à reconstituer la période mais à contrôler les points sensibles. Pour comparer les usages, Pennylane et MaCompta couvrent des profils très différents, et notre comparatif des logiciels de comptabilité PME vous aide à faire le bon choix.

Le critère décisif reste le même dans tous les cas : votre outil doit vous permettre de retrouver instantanément le détail d'un montant, d'une période et d'un justificatif. Si ce n'est pas le cas, vous n'avez fait que déplacer le problème. Pour structurer votre organisation au quotidien, notre guide sur la comptabilité simplifiée propose une méthode concrète pour tenir vos pièces sans se perdre dans l'administratif.

Automatisez votre déclaration de TVA

Comparez les meilleurs logiciels de comptabilité pour PME : alertes d'échéances, pré-remplissage CA3 et télétransmission intégrée.

Sources

Derniere mise a jour : Avril 2026

- Service-Public.fr, Déclarer et payer la TVARégimes, seuils, périodicité et obligations 2026

- impots.gouv.fr, TVA professionnelsPaiement dématérialisé et principes généraux

- DGFIP, Formulaire 3310-CA3-SDDéclaration CA3 du régime réel normal

- Code général des impôts, article 293 BFranchise en base de TVA

- Code général des impôts, article 287Déclarations et modalités de TVA

- Code général des impôts, articles 1727 et 1728Intérêts de retard et majorations

Questions

fréquentes

Vous avez une question ? Nous avons sûrement la réponse.