Facture pro forma : définition, modèle et 7 règles en 2026

La facture pro forma cadre une vente avant paiement. Voici quand l’utiliser, quoi y mettre et comment éviter les erreurs qui bloquent une PME.

Ce qu'il faut retenir

- La facture pro forma a l'apparence d'une facture ordinaire, mais n'entraîne ni paiement exigible ni enregistrement comptable.

- Elle est principalement utilisée pour encadrer une transaction avant acompte, à l'export, lors d'une validation achat ou d'un montage financier.

- Une pro forma crédible reprend l’essentiel des mentions d’une facture et affiche clairement la mention “pro forma”.

- La confondre avec un devis accepté ou une facture ferme génère des erreurs de trésorerie, de TVA et de processus interne.

- Un outil de facturation adapté aux indépendants distingue clairement pro forma, devis et facture définitive sans risque de confusion.

Facture pro forma : définition, utilité et limites

La facture pro forma est un document commercial préliminaire qui reproduit l’ensemble des informations clés d’une future facture sans engendrer d’obligation de paiement ni d’inscription comptable. Son rôle : poser le cadre d’un accord avant toute livraison, demande d’acompte ou formalité douanière (source : Douane, 2025).

L’essentiel à retenir tient dans cette distinction : la pro forma en a la forme, mais pas la portée fiscale. La Douane française la présente comme une facture « pour la forme » reprenant les éléments d’un document ordinaire, sans correspondre à un encaissement ni figurer dans la comptabilité de l’entreprise (source : Douane, 2025). À ne pas confondre avec la facture fournisseur, qui constitue une pièce comptable reçue après un achat réel. Pour une PME, ce document permet d’éviter les malentendus sur le prix, les quantités, la devise, le transport ou les délais. Il aide aussi le client à faire valider le périmètre de la vente avant l’émission de la facture définitive.

La confusion tient souvent à la similitude de mise en page avec une facture classique. Or, seule la facture définitive fait foi sur le plan comptable et sert de base au règlement. Si vous gérez plusieurs types de vente, un logiciel de devis-facture ou une solution comme Pennylane permet de distinguer proprement pro forma, devis, acompte et facture finale sans manipulation manuelle.

4 chiffres à garder en tête

100 %

des informations commerciales clés peuvent figurer sur une pro forma sans créer de paiement exigible (source : Douane, 2025)

1er sept. 2026

réception obligatoire pour toutes les entreprises et émission obligatoire pour les grandes entreprises et ETI (source : economie.gouv.fr, vérifié en juillet 2026)

13 Md€

poids des retards de paiement sur la trésorerie des PME lors du dernier exercice étudié (source : Banque de France, 2025)

1,9 jour

dépassement moyen d’autorisation de découvert observé chez les TPE-PME clientes étudiées en mars 2024, contre 1,6 avant crise (source : INSEE, 2024)

Comparer pro forma, devis et facture évite les erreurs de TVA et de process (sources : Service-Public, 2025 ; Douane, 2025).

Objectif

- Facture pro forma

- Présenter une vente pour validation

- Devis

- Proposer une prestation ou un prix

- Facture définitive

- Constater une vente réalisée

Valeur juridique

- Facture pro forma

- Faible, informative

- Devis

- Engage après signature

- Facture définitive

- Obligation de paiement

Valeur comptable

- Facture pro forma

- Aucune

- Devis

- Aucune

- Facture définitive

- Oui

TVA

- Facture pro forma

- Indicative ou mentionnée à titre d’information

- Devis

- Pas de collecte

- Facture définitive

- Collecte et justification

Numérotation

- Facture pro forma

- Interne, libre

- Devis

- Libre selon process

- Facture définitive

- Chronologique et continue

Moment d’usage

- Facture pro forma

- Avant accord final ou avant expédition

- Devis

- Avant acceptation client

- Facture définitive

- Après livraison ou prestation

| Critère | Facture pro forma | Devis | Facture définitive |

|---|---|---|---|

| Objectif | Présenter une vente pour validation | Proposer une prestation ou un prix | Constater une vente réalisée |

| Valeur juridique | Faible, informative | Engage après signature | Obligation de paiement |

| Valeur comptable | Aucune | Aucune | Oui |

| TVA | Indicative ou mentionnée à titre d’information | Pas de collecte | Collecte et justification |

| Numérotation | Interne, libre | Libre selon process | Chronologique et continue |

| Moment d’usage | Avant accord final ou avant expédition | Avant acceptation client | Après livraison ou prestation |

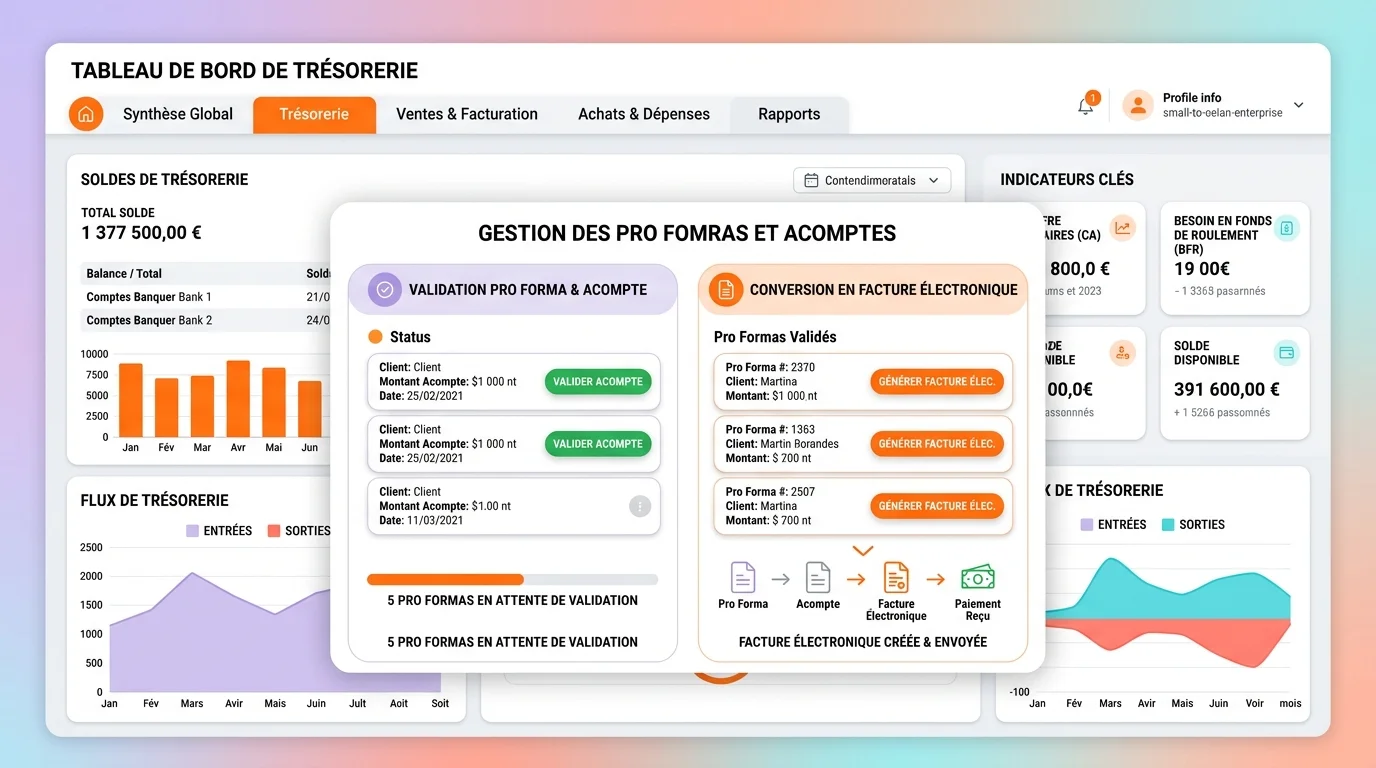

Facture pro forma et affacturage : ce que ça change pour financer une vente

Pro forma comme pièce d'appui à un dossier de financement

Avant d’émettre la facture définitive, une PME cherche parfois à sécuriser sa trésorerie. Une banque ou une société d’affacturage peut alors demander une facture pro forma pour comprendre la vente à financer : parties, montant attendu, devise, délai de livraison et conditions prévues. Le document aide le financeur à évaluer une commande encore en attente.

La pro forma pose le cadre avant l’événement comptable. Elle ne déclenche ni encaissement ni TVA collectée. Elle peut donc appuyer un dossier de financement, mais elle reste une pièce de contexte. Elle rassure surtout quand le montant, la validité de l’offre et les conditions de conversion en facture définitive sont explicites.

Pourquoi elle ne remplace pas la facture définitive pour l'affacturage

Attention à ne pas surestimer sa portée. La pro forma ne vaut pas facture définitive dans un dossier d’affacturage. Le factor exigera à terme la vraie facture, celle qui constate la vente et fonde la créance. Sans elle, aucune créance ne peut réellement être cédée.

Le bon réflexe pour un dirigeant : traiter la pro forma comme un document de cadrage, puis émettre la facture définitive au bon moment. Cette rigueur rassure la banque, fluidifie l’analyse du dossier et évite de confondre document préparatoire et pièce comptable engageante.

Dans quels cas préférer une facture pro forma au devis

Le devis convient lorsqu'un client attend un prix et un périmètre avant de s'engager. La facture pro forma est plus utile lorsqu'un tiers doit examiner la vente comme une opération presque finalisée. Elle détaille alors les produits, la devise, le transport et les conditions prévues, sans ouvrir la comptabilisation.

Cas TPE et artisans : sécuriser un acompte

Un artisan peut utiliser une pro forma pour présenter le montant de la commande et l'acompte prévu avant le démarrage. Dès que le client confirme et que l'acompte devient exigible, il faut émettre une véritable facture d'acompte. Le devis signé reste le document adapté pour formaliser l'engagement contractuel.

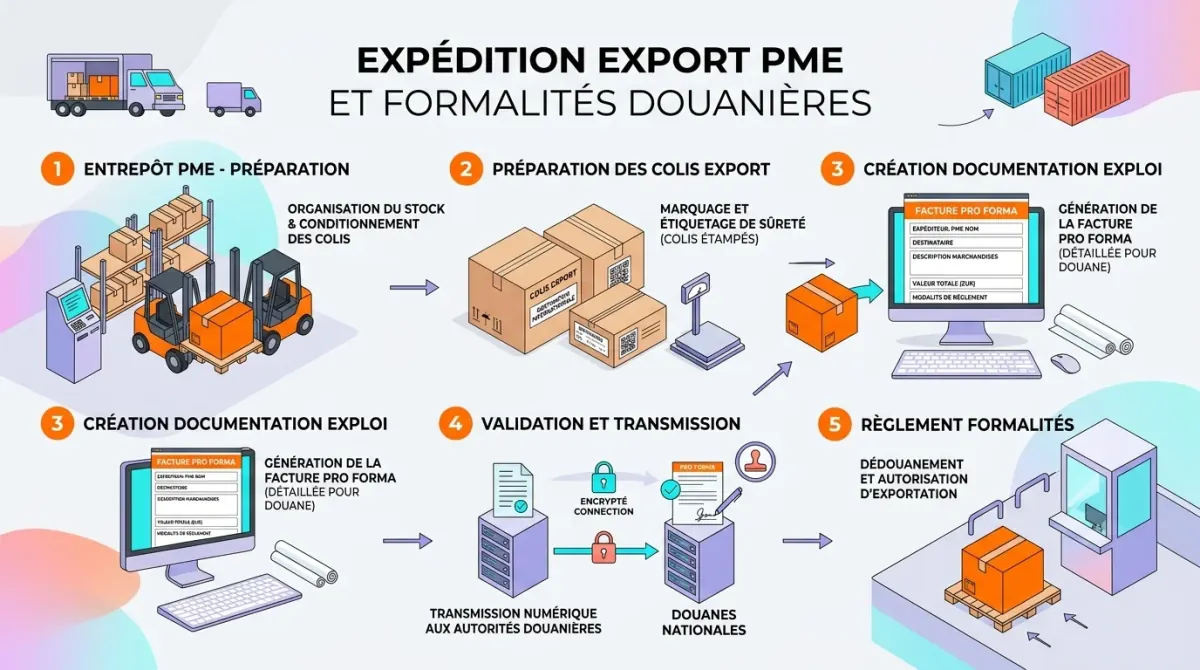

Cas export : formalité douanière et transport

À l'export, la pro forma décrit une expédition avant l'émission de la facture définitive. Elle peut fournir au client, au transporteur ou à la douane la nature des marchandises, leur origine, leur valeur, la devise et l'Incoterm. La Douane française la définit comme une facture pour la forme, non comptabilisée et sans paiement associé.

Cas association : dossier de financement ou subvention

Une association peut joindre une pro forma à une demande de subvention ou de financement pour présenter une dépense envisagée. Le financeur dispose d'un document détaillé, mais l'association ne l'enregistre pas comme une facture d'achat. Après validation et réalisation de l'opération, le fournisseur remet la facture définitive.

La grille suivante résume le choix. Si vous utilisez une pro forma pour un acompte, une expédition ou un dossier financier, notez dès le départ le document qui devra la remplacer.

Grille de décision entre facture pro forma et devis selon le profil de l'organisation.

TPE ou artisan

- Pourquoi choisir la pro forma

- Présenter le détail d'une commande et l'acompte prévu

- Pourquoi le devis seul ne suffit pas

- Le client ou son service comptable attend un document proche de la future facture

- Étape suivante

- Émettre la facture d'acompte après confirmation

Entreprise exportatrice

- Pourquoi choisir la pro forma

- Documenter la marchandise, la valeur, la devise et le transport

- Pourquoi le devis seul ne suffit pas

- Les intervenants logistiques ont besoin de données plus détaillées

- Étape suivante

- Émettre la facture définitive selon l'opération réalisée

Association

- Pourquoi choisir la pro forma

- Justifier une dépense prévue dans un dossier de financement

- Pourquoi le devis seul ne suffit pas

- Le financeur demande un chiffrage présenté comme la future opération

- Étape suivante

- Conserver la décision, puis enregistrer uniquement la facture définitive

| Profil | Pourquoi choisir la pro forma | Pourquoi le devis seul ne suffit pas | Étape suivante |

|---|---|---|---|

| TPE ou artisan | Présenter le détail d'une commande et l'acompte prévu | Le client ou son service comptable attend un document proche de la future facture | Émettre la facture d'acompte après confirmation |

| Entreprise exportatrice | Documenter la marchandise, la valeur, la devise et le transport | Les intervenants logistiques ont besoin de données plus détaillées | Émettre la facture définitive selon l'opération réalisée |

| Association | Justifier une dépense prévue dans un dossier de financement | Le financeur demande un chiffrage présenté comme la future opération | Conserver la décision, puis enregistrer uniquement la facture définitive |

Informations à faire figurer dans une facture pro forma sérieuse

Une facture pro forma bien construite reprend la quasi-totalité de ce qui rend une facture lisible : identité des deux parties, description précise, quantités, prix unitaires, devise, TVA, délais, transport, conditions de règlement. Ce n’est pas une exigence comptable au même titre qu’une facture définitive, mais c’est une nécessité de clarté commerciale. Service-Public liste les mentions attendues sur une facture valable : date d’émission, numéro unique, identité du vendeur et du client, désignation, prix, taux de TVA, total à payer et date de règlement (source : Service-Public, 2025). La logique pro forma consiste à reprendre ces informations utiles tout en signalant explicitement que le document n’ouvre ni comptabilisation ni encaissement à lui seul.

La mention visible “facture pro forma” ou “pro forma invoice” doit apparaître en en-tête. C’est elle qui protège le plus votre process interne. Sans elle, un client peut traiter le document comme une facture classique, et votre équipe finance peut l’enregistrer trop tôt. Si vous exportez, ajoutez les références logistiques dont la douane ou le transporteur auront besoin : pays d’origine, description marchandise, Incoterm, devise, frais de port et validité de l’offre. L’idée n’est pas de faire long ; l’idée est d’être net.

- Mention explicite : 'Facture pro forma' ou 'Pro forma invoice' dès l’en-tête du document

- Émetteur : raison sociale, adresse complète, SIREN/SIRET, numéro de TVA si applicable

- Destinataire : nom ou raison sociale, adresse, interlocuteur ou service acheteur

- Date et référence interne : date d’émission et numéro propre à la série pro forma, séparé des factures définitives

- Détail de la vente : produits ou prestations, quantités, prix unitaires HT par ligne

- Montants : total HT, TVA indiquée à titre indicatif, total TTC si utile, devise de facturation

- Conditions commerciales : durée de validité, délai de livraison, modalité de règlement prévue

- Logistique (export) : transport, assurance, Incoterm et pays de destination si applicable

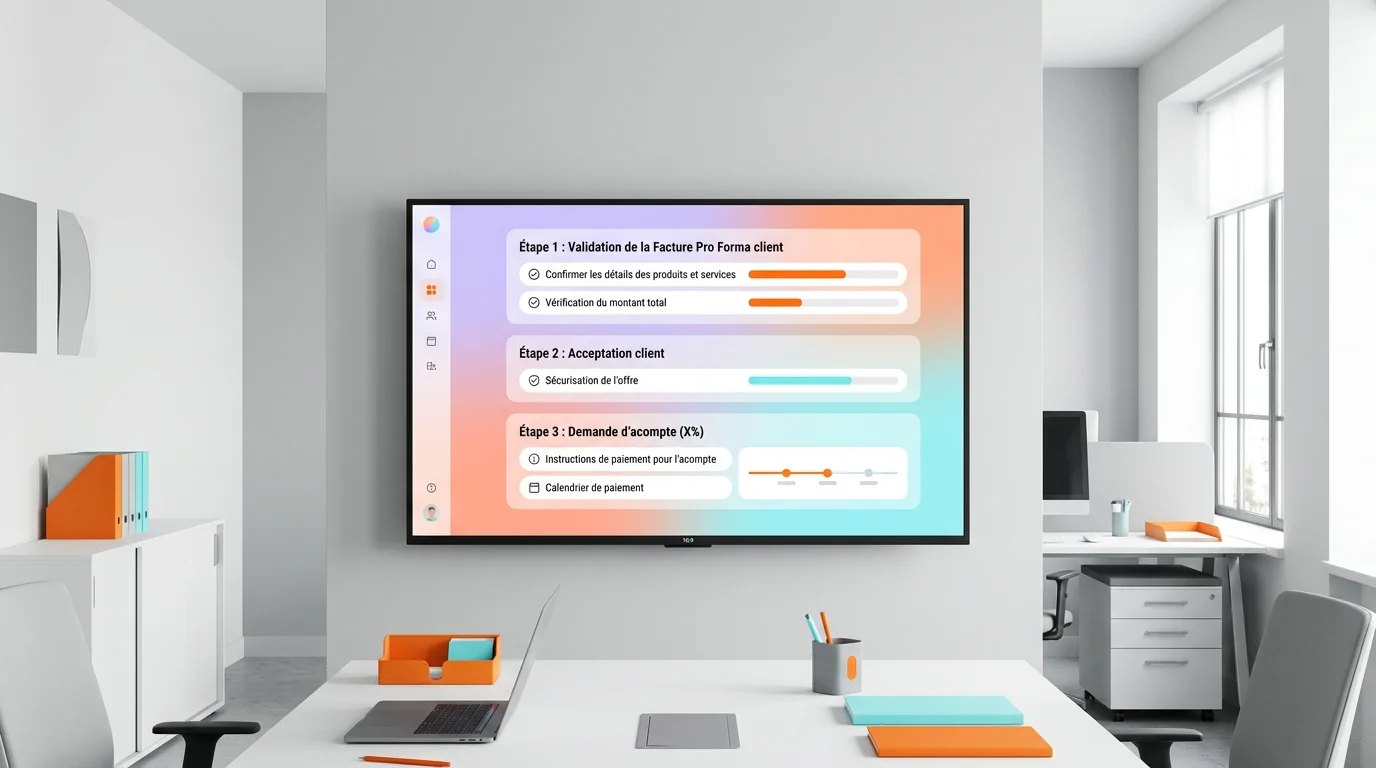

Créer une facture pro forma exploitable en 5 étapes

Qualifier l’objectif du document

Identifiez l'objectif précis : faire valider une commande, préparer un acompte, déclencher une expédition ou constituer un dossier bancaire. Le contenu du document varie selon ce que vous cherchez à obtenir.

Renseigner les parties et la référence interne

Renseignez les coordonnées de l'émetteur et du destinataire, la date, la devise et une référence interne propre à la série pro forma. Maintenez cette numérotation bien distincte de celle des factures définitives.

Détailler la future vente ligne par ligne

Détaillez chaque produit ou prestation : quantités, prix unitaires, remises éventuelles, frais annexes et montant total. Plus le document est précis, moins vous aurez d'échanges correctifs à gérer.

Fixer les conditions sans ambiguïté

Indiquez la durée de validité, le montant d’acompte si applicable, le délai de livraison, les conditions de transport et l’Incoterm retenu. En B2B, ce bloc est souvent celui qui débloque la validation interne du côté acheteur.

Envoyer puis convertir au bon moment

À réception de l’accord du client, émettez sans tarder le document approprié : devis signé, facture d’acompte ou facture définitive selon le stade de la transaction. La pro forma ne doit jamais clore un dossier.

2 situations PME où la pro forma débloque la vente

Situation 1 : un fabricant prépare une commande test à l'export. Le devis indique les produits et le prix, mais le client doit aussi faire valider le transport, l'assurance et l'acompte. Une pro forma réunit ces données dans un seul document. Le service achats peut contrôler la future opération, puis confirmer la commande. Le fabricant émet ensuite la facture d'acompte et conserve une série de numéros distincte pour ses factures définitives.

Situation 2 : une société de maintenance répond au processus d'achat d'un grand client. La direction financière refuse une facture avant la planification de l'intervention, mais demande un document détaillé. La pro forma présente le périmètre, la durée de validité et les conditions prévues. Elle permet l'approbation interne sans créer une créance trop tôt. Après l'accord, l'entreprise utilise le document fiscal adapté au stade réel de la mission.

Ces exemples décrivent la mécanique, pas un résultat garanti. La pro forma fait gagner du temps lorsqu'elle répond à une exigence précise du client. Elle ajoute au contraire une étape inutile si un devis signé suffit déjà.

Erreurs courantes qui font perdre du temps ou de la trésorerie

La première erreur est de traiter la pro forma comme une facture réelle. Cela génère des relances prématurées, des confusions sur la TVA et parfois des doublons lors de l’émission de la facture définitive. La deuxième erreur est de produire un document trop imprécis : « prestation de conseil », « divers matériaux », « livraison rapide ». Ce manque de précision anéantit l’utilité du format. La pro forma doit être plus opérationnelle qu’un simple devis, car elle sert à déclencher une validation interne, à préparer un acompte ou à cadrer une expédition.

La troisième erreur est d’omettre la date de validité. Les prix matière, les coûts de fret ou les taux de change peuvent évoluer rapidement. La quatrième erreur porte sur la numérotation : utiliser la même séquence que les factures définitives. Service-Public précise qu’une facture régulière obéit à une numérotation chronologique continue (source : Service-Public, 2025). Mélanger les séries détruit la piste d’audit. Adoptez une référence distincte du type PF-2026-041, et n’émettez la facture définitive que lorsque l’événement taxable ou le règlement attendu le justifie réellement.

À ne jamais faire avec une pro forma

- Encaisser un règlement durable sans émettre ensuite la facture adaptée au dossier

- Comptabiliser la pro forma comme chiffre d’affaires ou pièce de TVA

- Réutiliser la numérotation légale des factures définitives

- Envoyer un document sans validité, sans transport ou sans conditions de paiement alors que ces points bloquent la vente

Facture pro forma et réforme e-invoicing : ce qui change en 2026

Le calendrier officiel a été vérifié en juillet 2026. Dès le 1er septembre 2026, toutes les entreprises doivent pouvoir recevoir des factures électroniques. À la même date, les grandes entreprises et les ETI doivent aussi les émettre. Les PME, TPE et micro-entreprises passent à l'émission obligatoire le 1er septembre 2027. Notre guide sur l'obligation de facturation électronique détaille ces échéances.

La pro forma reste hors du flux e-invoicing, car la Douane la définit comme un document non comptabilisé qui ne correspond à aucun paiement. Elle ne devient pas une facture électronique du seul fait qu'elle est créée dans un logiciel. La réforme concerne la facture définitive et les opérations entrant dans son champ fiscal.

Lorsque la vente devient facturable, remplacez la pro forma par la pièce adaptée. Il peut s'agir d'une facture d'acompte ou de la facture définitive. Pour choisir le circuit de transmission, consultez notre comparatif des plateformes agréées de facturation électronique 2026.

Le processus doit donc distinguer le cadrage commercial, la pièce comptable et son archivage. Les modèles, les droits d'accès et la numérotation doivent conserver cette séparation.

Notre methodologie

- Analyse de la SERP Google.fr sur le keyword principal, des PAA et de 5 concurrents éditoriaux.

- Recoupement avec des sources institutionnelles françaises sur la douane, la facturation et les délais de paiement.

- Structure pensée pour une PME qui doit distinguer document commercial, acompte, TVA et facture finale.

Ce guide informe sur les usages et les bonnes pratiques. Pour un cas fiscal ou douanier sensible, validez avec votre expert-comptable ou votre conseil.

Quel logiciel pour vos factures pro forma et devis

Choisissez un outil capable de convertir la pro forma en devis, en facture d'acompte ou en facture définitive sans ressaisie. Vérifiez aussi que chaque type de document conserve sa propre numérotation. Le besoin change selon votre activité : une facturation simple, une gestion reliée à la comptabilité ou un suivi de chantier.

Le tableau ci-dessous renvoie uniquement vers des fiches et comparatifs déjà publiés sur Keltoola. Si vous facturez encore sur tableur, notre guide sur la facture Excel explique les limites à anticiper.

Trois parcours de sélection selon le niveau de gestion attendu.

Facturation simple

- Besoin à tester

- Créer une pro forma, puis la convertir sans ressaisie

- Sélection Keltoola

- Voir la fiche Henrri et le comparatif devis et facture

Facturation et comptabilité

- Besoin à tester

- Relier les documents commerciaux aux achats, à la banque et au cabinet

- Sélection Keltoola

- Voir la fiche Pennylane

Facturation BTP

- Besoin à tester

- Gérer devis, acomptes, situations de travaux et factures finales

- Sélection Keltoola

- Comparer les logiciels de facturation bâtiment

| Profil | Besoin à tester | Sélection Keltoola |

|---|---|---|

| Facturation simple | Créer une pro forma, puis la convertir sans ressaisie | Voir la fiche Henrri et le comparatif devis et facture |

| Facturation et comptabilité | Relier les documents commerciaux aux achats, à la banque et au cabinet | Voir la fiche Pennylane |

| Facturation BTP | Gérer devis, acomptes, situations de travaux et factures finales | Comparer les logiciels de facturation bâtiment |

Automatisez vos factures pro forma et devis

Comparez les meilleurs logiciels de facturation pour auto-entrepreneurs et PME : création de proforma, conversion en facture et conformité FE2026.

Sources

Derniere mise a jour : Juillet 2026

- Douane, Facture pro-formaDéfinition officielle du document pro forma.

- Service-Public, Mentions obligatoires sur une factureRéférence utile pour distinguer facture valable et document préparatoire.

- economie.gouv.fr, Tout savoir sur la facturation électronique pour les entreprisesCalendrier officiel vérifié en juillet 2026 : réception pour tous en septembre 2026, émission des PME et micro-entreprises en septembre 2027.

- Banque de France, Les délais de paiement se sont réduits en 2024...Impact des retards de paiement sur la trésorerie des PME.

- INSEE, Début 2024, la fragilité bancaire des TPE et PME supérieure à son niveau d’avant-crise sanitaireIndicateur de tension de trésorerie observé chez les TPE-PME.

Questions

fréquentes

Vous avez une question ? Nous avons sûrement la réponse.