Liasse 2035 : guide BNC pour déclaration contrôlée 2026

La liasse 2035 est la déclaration fiscale obligatoire des professions libérales au régime de la déclaration contrôlée. Voici comment la remplir sans erreur en 2026.

Ce qu'il faut retenir

- La liasse 2035 concerne les professionnels libéraux au régime réel dont le chiffre d'affaires dépasse 77 700 € HT (seuil micro-BNC).

- Date limite 2026 : deuxième jour ouvré suivant le 1er mai, soit le 5 mai 2026 pour les revenus 2025 télétransmis.

- Le bénéfice imposable se calcule en soustrayant les charges déductibles des recettes encaissées sur l'année civile.

- Cinq formulaires composent la liasse : 2035-SD, 2035-A, 2035-B, 2035-E et les annexes 2035-AS, 2035-F, 2035-G selon votre activité.

- L'encadré 8 « Travailleurs indépendants » de la 2035-B sert à calculer l'assiette unique CSG/cotisations sociales depuis la réforme LFSS 2024.

La liasse 2035 est la déclaration fiscale annuelle des professions libérales au régime de la déclaration contrôlée. Elle calcule le bénéfice imposable BNC à partir des recettes encaissées et des charges déductibles. Obligatoire dès 77 700 € de chiffre d'affaires HT, elle se télétransmet avant début mai.

C'est le « bilan » du libéral : trois formulaires obligatoires (2035-SD, 2035-A, 2035-B), plus des annexes selon votre activité (2035-E pour la CVAE, 2035-AS pour les associés). Le résultat se reporte ensuite sur la déclaration personnelle 2042-C-PRO en juin. Une erreur de saisie peut coûter plusieurs centaines d'euros entre majorations URSSAF et redressement fiscal trois ans en arrière.

Ce guide explique qui est concerné, où trouver les formulaires, comment calculer votre bénéfice étape par étape, les dates limites 2026, et les cinq erreurs récurrentes qui déclenchent un contrôle fiscal. Vous y trouverez aussi le rôle exact de l'encadré 8 dans la nouvelle assiette sociale unique, et les solutions logicielles agréées EDI-TDFC pour télétransmettre la liasse sans expert-comptable.

Qu'est-ce que la liasse 2035 et qui doit la remplir ?

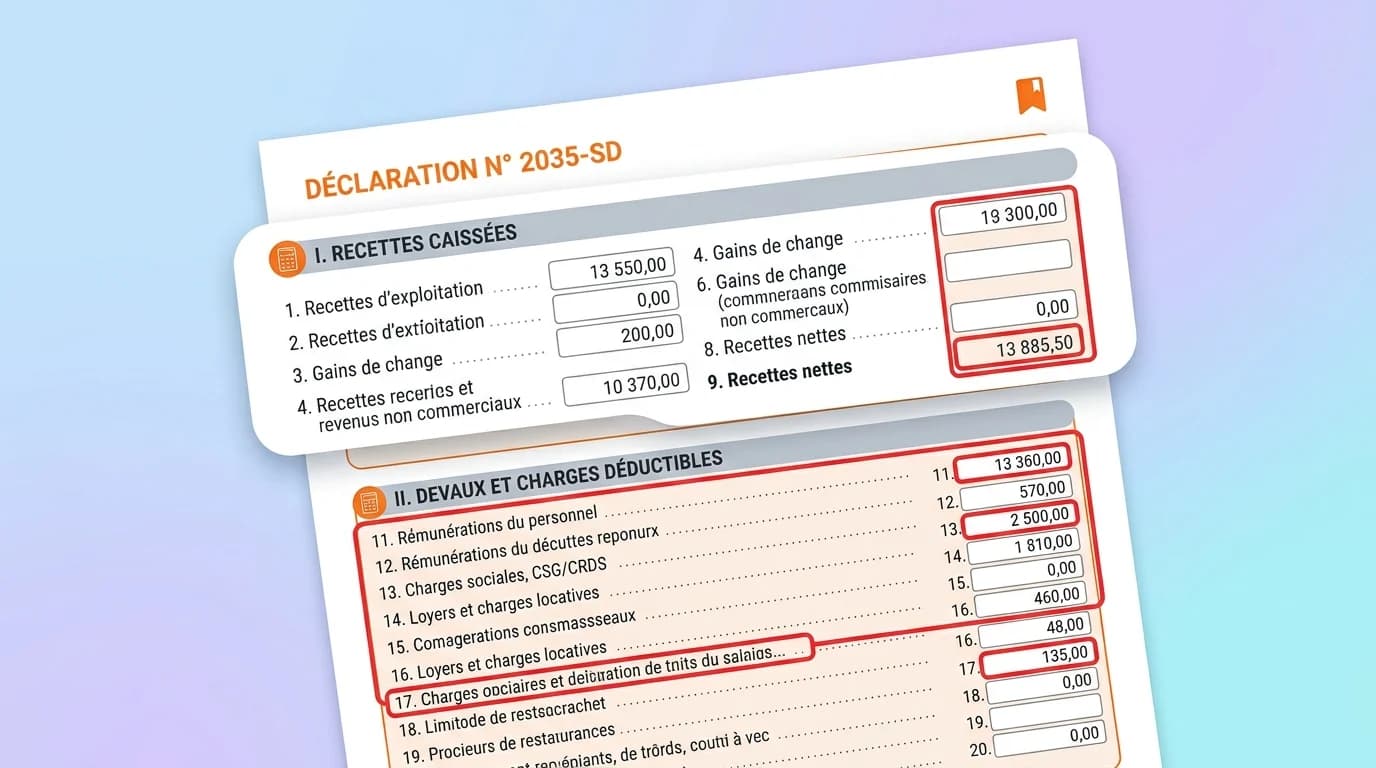

La liasse 2035 (ou formulaire 2035-SD) est la déclaration de résultats des contribuables qui perçoivent des bénéfices non commerciaux (BNC) et relèvent du régime de la déclaration contrôlée. C'est l'équivalent du bilan comptable pour un libéral : elle détaille recettes, charges, immobilisations et résultat fiscal.

Trois profils sont concernés en 2026 :

- Les professions libérales réglementées : médecins, avocats, notaires, experts-comptables, architectes, infirmiers en exercice libéral.

- Les professions libérales non réglementées dont le chiffre d'affaires HT dépasse 77 700 € sur l'année (seuil 2026 du micro-BNC).

- Les libéraux ayant renoncé volontairement au régime micro-BNC pour passer au réel, même sous le seuil.

Sont exclus : les autoentrepreneurs sous le micro-BNC, les sociétés à l'IS (qui déposent une 2065), et les BIC qui relèvent de la liasse 2031. Pour clarifier votre situation, consultez notre guide général sur la liasse fiscale.

Action concrète : vérifiez votre chiffre d'affaires N-1. S'il dépasse 77 700 € HT, la 2035 devient obligatoire pour l'exercice en cours.

Où trouver le formulaire 2035 et ses annexes

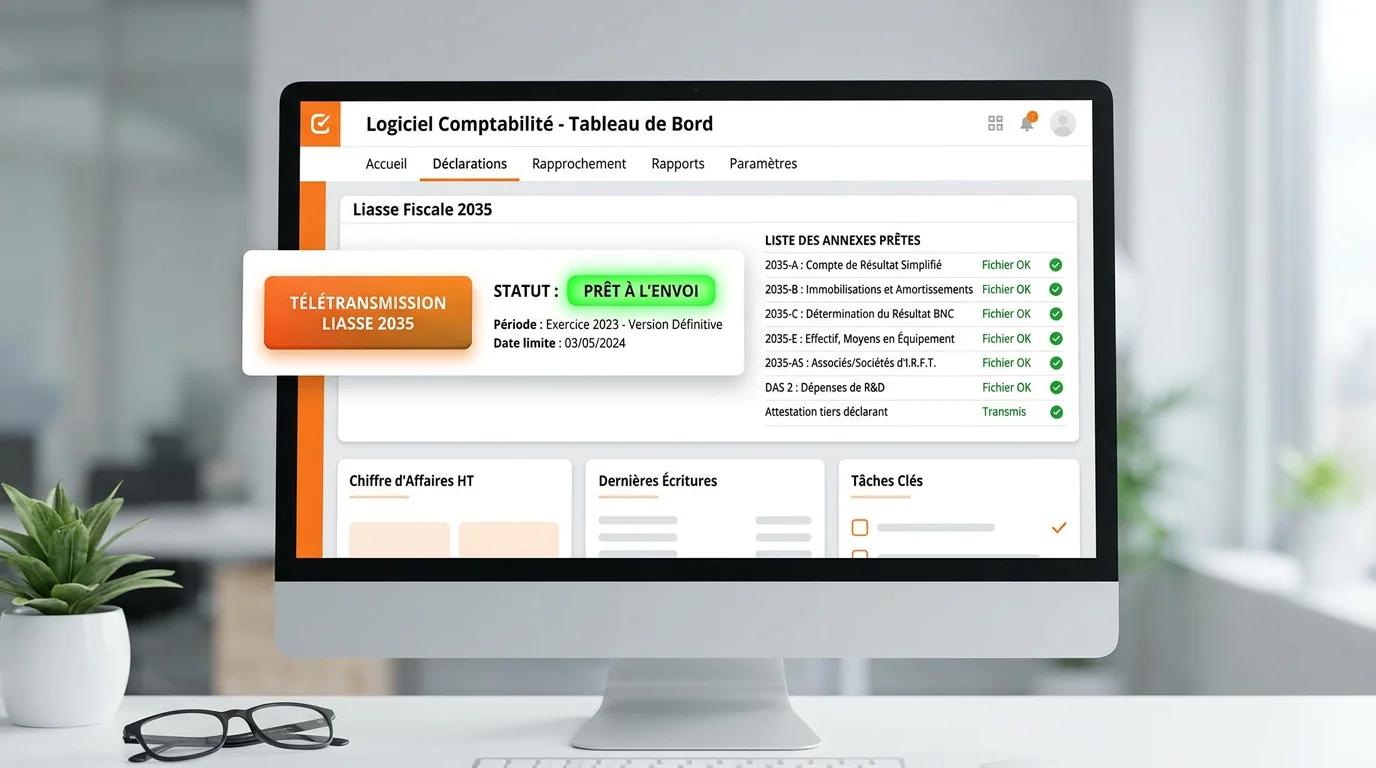

La liasse 2035 n'est plus papier depuis 2015 : la télétransmission est obligatoire via un partenaire EDI ou un logiciel de comptabilité agréé. Vous ne remplissez plus le PDF directement, vous saisissez vos données dans un outil qui génère et envoie le fichier au format réglementaire.

Trois canaux existent en 2026 :

- Votre espace professionnel sur impots.gouv.fr : disponible pour saisie en ligne via le mode EFI, mais peu adapté aux libéraux avec beaucoup d'écritures.

- Un logiciel de comptabilité agréé EDI-TDFC : la voie privilégiée, qui automatise le report des écritures vers la 2035.

- Votre expert-comptable ou OGA (Organisme de Gestion Agréé), qui assure la télétransmission pour vous.

Les formulaires PDF restent consultables sur impots.gouv.fr pour vérifier la structure : 2035-SD (déclaration principale), 2035-A (détail recettes/dépenses), 2035-B (calcul du résultat), 2035-E (CVAE si CA > 152 500 €), 2035-AS (associés de société), 2035-F (rappel des immobilisations) et 2035-G (récapitulatif).

Action concrète : si vous n'avez ni expert-comptable ni logiciel, ouvrez un compte sur un expert-comptable en ligne avant fin février pour bénéficier d'un accompagnement complet sur l'exercice clos.

Bonus AGA : 12 % de réduction d'impôt en moins de stress

- Adhérer à une Association Agréée (AGA) avant fin mai supprime la majoration de 25 % sur votre bénéfice imposable (source : CGI, article 158-7).

- L'AGA contrôle votre liasse 2035 et vous délivre un compte rendu de mission, exigible en cas de contrôle fiscal.

- Coût moyen 2026 : 200-400 € HT/an, déductible des charges. Rentable dès 5 000 € de bénéfice imposable selon votre tranche marginale.

Dates limites de déclaration 2035 en 2026

La règle administrative est stable : la liasse 2035 doit être télétransmise au plus tard le deuxième jour ouvré suivant le 1er mai. Pour les revenus 2025 déclarés en 2026, l'échéance tombe le lundi 5 mai 2026.

Trois nuances à connaître :

- Délai supplémentaire de 15 jours pour les télétransmissions effectuées via partenaire EDI (la majorité des cas), soit jusqu'au 20 mai 2026 en pratique.

- Report en cas de cessation d'activité : 60 jours après la date de cessation, avec une 2035 « définitive » à déposer.

- Décès du contribuable : la liasse doit être déposée dans les 6 mois suivant le décès par les héritiers.

Le report sur la déclaration de revenus personnelle (2042-C-PRO) suit le calendrier national des départements, généralement courant juin. Vous devez avoir validé la 2035 avant cette échéance car les chiffres se reportent automatiquement.

En cas de retard : majoration de 10 % minimum (source : CGI, article 1728), plus 0,2 %/mois d'intérêts de retard (source : CGI, article 1727). Au-delà de 30 jours, la majoration grimpe à 40 % avec mise en demeure préalable (source : DGFiP, BOFiP-CF-INF-10-30). Action concrète : bloquez deux dates dans votre agenda dès janvier, fin mars pour finaliser la compta, 5 mai pour la télétransmission.

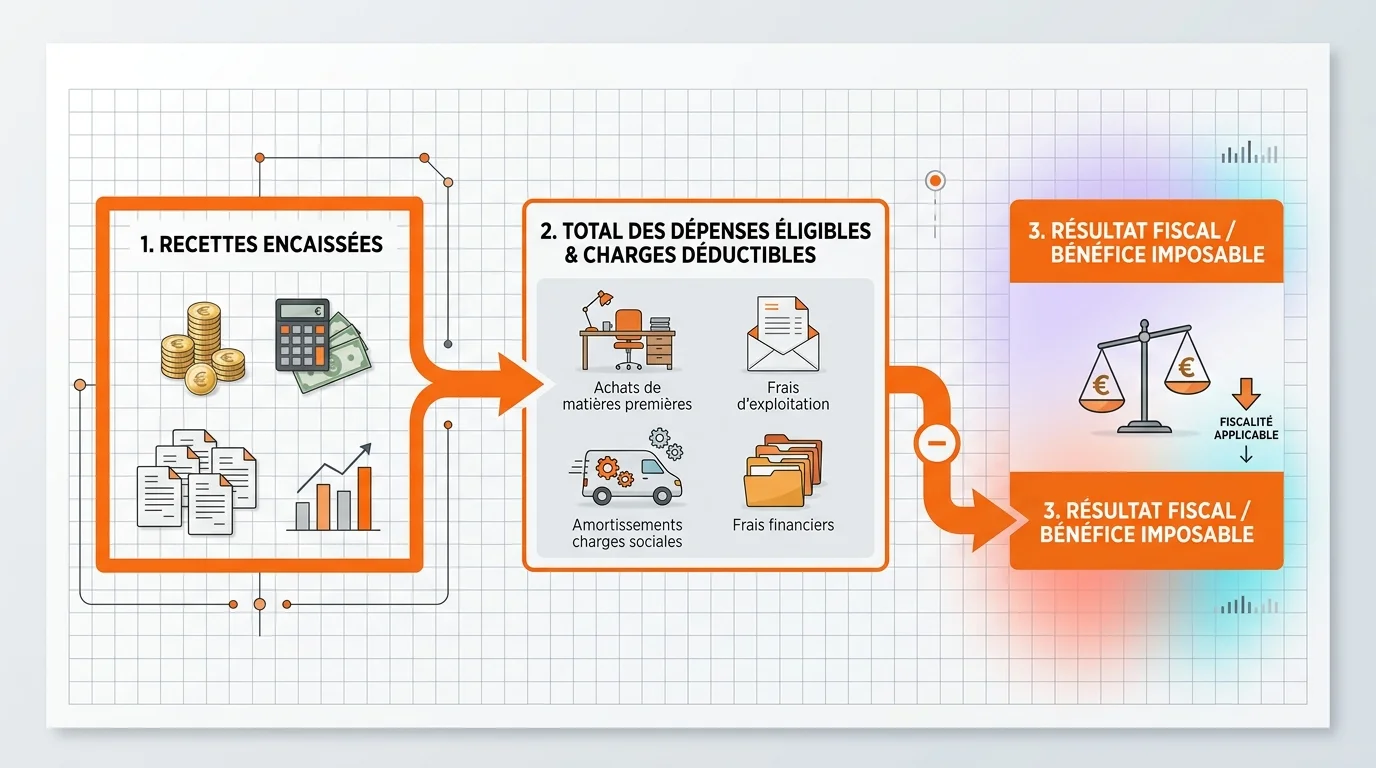

Calculer le bénéfice imposable BNC en 5 étapes

Cumuler les recettes encaissées sur l'année civile

Le BNC fonctionne en comptabilité de trésorerie : on retient ce qui est réellement encaissé entre le 1er janvier et le 31 décembre, pas ce qui est facturé. Vérifiez la date de crédit sur votre compte bancaire pro, pas la date de facture.

Identifier les charges déductibles

Loyer du cabinet, fournitures, frais de déplacement, cotisations sociales obligatoires (URSSAF, CIPAV), assurances RC pro, amortissements, frais de formation. Toute dépense doit être engagée dans l'intérêt de l'activité, justifiée par une facture et payée dans l'année.

Choisir entre frais réels ou barème kilométrique pour le véhicule

Soit vous déduisez tous les frais réels (carburant, entretien, amortissement), soit vous appliquez le barème kilométrique officiel. Mélanger les deux est l'erreur la plus fréquente : c'est l'un ou l'autre, et l'option est valable pour l'année entière.

Soustraire les charges des recettes

Résultat = recettes encaissées - charges déductibles. Si négatif, vous avez un déficit BNC reportable sur le revenu global pendant 6 ans. Pensez à reporter le déficit antérieur s'il y en a un sur ligne CB de la 2035-B.

Remplir l'encadré 8 pour les cotisations sociales

Depuis la LFSS 2024, l'encadré 8 « Travailleurs indépendants » sert à calculer le revenu brut social, base unique CSG/CRDS et cotisations URSSAF. Les cases DE à DM retraitent votre bénéfice fiscal pour obtenir cette assiette unique.

Composition complète de la liasse 2035 selon votre situation 2026.

2035-SD

- Rôle

- Déclaration principale, identité et synthèse

- Obligatoire pour

- Tous les BNC réels

2035-A

- Rôle

- Détail recettes par catégorie et dépenses

- Obligatoire pour

- Tous les BNC réels

2035-B

- Rôle

- Calcul du résultat et encadré social

- Obligatoire pour

- Tous les BNC réels

2035-E

- Rôle

- Valeur ajoutée pour la CVAE

- Obligatoire pour

- CA > 152 500 € HT

2035-AS

- Rôle

- Quote-part associés SCM/SCP

- Obligatoire pour

- Sociétés de personnes

2035-F

- Rôle

- Composition du capital social

- Obligatoire pour

- Sociétés non IS

2035-G

- Rôle

- Filiales et participations

- Obligatoire pour

- Détention de titres

| Formulaire | Rôle | Obligatoire pour |

|---|---|---|

| 2035-SD | Déclaration principale, identité et synthèse | Tous les BNC réels |

| 2035-A | Détail recettes par catégorie et dépenses | Tous les BNC réels |

| 2035-B | Calcul du résultat et encadré social | Tous les BNC réels |

| 2035-E | Valeur ajoutée pour la CVAE | CA > 152 500 € HT |

| 2035-AS | Quote-part associés SCM/SCP | Sociétés de personnes |

| 2035-F | Composition du capital social | Sociétés non IS |

| 2035-G | Filiales et participations | Détention de titres |

Les 5 erreurs à éviter dans votre liasse 2035

Les contrôles fiscaux sur les BNC ciblent prioritairement les liasses 2035 qui présentent des incohérences répétées. Voici les cinq erreurs que les contrôleurs détectent en priorité, classées par fréquence.

1. Mélanger barème kilométrique et frais réels véhicule. Vous ne pouvez pas déduire le carburant en frais réels et appliquer le barème pour l'amortissement. Il faut choisir une méthode et la garder pour toute l'année.

2. Oublier de retraiter les frais mixtes. Téléphone, internet, électricité à usage mixte pro/perso : déduire la totalité est un classique du redressement. Appliquez une quote-part réaliste selon l'usage réel (source : BOFiP-BNC-BASE-40-20).

3. Reporter les recettes facturées au lieu des recettes encaissées. Une facture de décembre 2025 payée en janvier 2026 va dans l'exercice 2026, pas 2025. Le BNC est une comptabilité de trésorerie pure.

4. Mal renseigner l'encadré 8. Depuis la réforme LFSS 2024, cet encadré conditionne le calcul URSSAF. Une erreur ici entraîne soit un trop-payé, soit un appel de cotisations rectificatif un an plus tard.

5. Sauter la 2035-E quand le CA dépasse 152 500 €. Cette annexe sert au calcul de la CVAE. L'omission déclenche systématiquement un courrier de relance et une majoration. Action concrète : faites tourner un logiciel de comptabilité avec automatisation pour fiabiliser la collecte des données en amont.

L'erreur la plus coûteuse n'est pas dans le calcul du bénéfice, c'est dans la classification des charges. Un loyer mal ventilé entre pro et perso peut justifier un rejet partiel pendant un contrôle, avec rappel sur trois ans.

De la 2035 à la 2042-C-PRO : le report final

La liasse 2035 ne suffit pas. Une fois transmise, son résultat doit être reporté manuellement sur votre déclaration d'impôt sur le revenu personnelle, le formulaire 2042-C-PRO destiné aux indépendants et non salariés.

Quatre lignes principales sont à compléter :

- Case 5QC : revenus imposables (bénéfice net de la 2035-B).

- Case 5QB : revenus nets exonérés (médecins en zone déficitaire, jeunes entreprises innovantes).

- Case 5QE : déficits BNC à reporter sur le revenu global.

- Case 5HQ : plus-values à long terme imposables à 12,8 % (source : CGI, article 200 A).

Si vous êtes adhérent d'une AGA, n'oubliez pas de cocher la case correspondante (5QB ou 5QH) pour bénéficier de la non-majoration de 25 % (source : CGI, article 158-7). Le gain peut atteindre 1 500 € sur un bénéfice de 50 000 € selon votre tranche d'imposition.

Le report automatique fonctionne uniquement si vous utilisez le même logiciel pour la 2035 et la 2042. En cas de saisie manuelle, vérifiez deux fois : une erreur d'un chiffre coûte plusieurs centaines d'euros d'impôt. Action concrète : conservez une copie PDF signée des deux déclarations dans un dossier « Fiscal 2025 » pour les 6 années de prescription.

Quel logiciel choisir pour remplir la 2035

Trois familles d'outils permettent de remplir la liasse 2035 en 2026 : les logiciels libéraux spécialisés, les solutions comptables généralistes, et les expert-comptables en ligne. Le bon choix dépend de votre volume d'écritures et de votre appétence pour l'automatisation.

Logiciels libéraux spécialisés (Indy, Macompta, Tiime) : pensés pour les professions libérales, ils catégorisent la majorité des transactions automatiquement à partir du compte bancaire pro et génèrent la 2035 d'un clic. Tarifs 2026 : 15 à 40 €/mois HT. Idéal si vous voulez gérer seul votre comptabilité.

Solutions comptables généralistes (Pennylane, Sage) : plus puissantes mais aussi plus complexes, elles conviennent aux libéraux avec salariés ou activité mixte. Compter 30 à 80 €/mois HT, souvent sur recommandation d'un expert-comptable partenaire.

Expert-comptable en ligne : pour 60 à 150 €/mois, vous déléguez intégralement la 2035. Pertinent au-delà de 100 K€ de CA ou si vous avez des problématiques fiscales spécifiques (multi-activités, déficits reportés, exonérations).

Limitation honnête : aucun logiciel ne dispense de la responsabilité légale. C'est vous qui signez la télétransmission, et c'est vous qui répondez en cas de contrôle. Action concrète : testez deux outils en version d'essai sur janvier-février, puis basculez votre comptabilité complète dès mars sur celui qui convient.

Trouvez le logiciel adapté à votre liasse 2035

Comparez les approches de comptabilité libérale agréées EDI-TDFC : tarifs, fonctionnalités, intégrations bancaires. Tous les outils référencés génèrent et télétransmettent la liasse 2035 directement vers la DGFiP.

Questions

fréquentes

Vous avez une question ? Nous avons sûrement la réponse.