Bilan d'entreprise : guide pratique pour le lire et l'établir en 2026

Tout pour comprendre, lire et établir un bilan d'entreprise : définition, 3 types, 5 grandes catégories et étapes pratiques pour les dirigeants de PME.

Ce qu'il faut retenir

- Le bilan d'entreprise est une photo du patrimoine à la clôture : actif = passif, toujours.

- Il existe trois types de bilan : comptable, fonctionnel et financier, chacun avec un usage distinct.

- Les cinq grandes catégories sont l'actif immobilisé, l'actif circulant, les capitaux propres, les dettes financières et les dettes d'exploitation.

- Pour une PME, le bilan est obligatoire chaque année et doit être déposé au greffe dans les 6 mois suivant la clôture.

- Un logiciel de comptabilité divise par 4 le temps de production du bilan par rapport à Excel et fiabilise les écritures.

Bilan d'entreprise : la définition à connaître

Un bilan d entreprises est un document comptable obligatoire qui photographie le patrimoine des entreprises à une date précise, généralement la clôture de l'exercice. Il liste à gauche ce que l'entreprise possède (actif) et à droite la manière dont c'est financé (passif). Les deux colonnes s'équilibrent toujours.

Le bilan répond à trois questions de dirigeant : combien vaut mon entreprise ? Suis-je solvable à court terme ? Comment ai-je financé ma croissance ? C'est l'outil que regardera ton banquier avant un prêt, ton expert-comptable avant la liasse fiscale, et ton repreneur potentiel avant une cession. Il accompagne le compte de résultat (qui mesure la rentabilité sur la période) et l'annexe (qui détaille les méthodes). Sa production est obligatoire pour toute personne morale commerçante, selon l'article L123-12 du Code de commerce, et doit être déposée au greffe du tribunal de commerce dans les six mois suivant la clôture pour la majorité des sociétés.

Le bilan en chiffres pour une PME

6 mois

délai légal de dépôt après clôture

2

colonnes équilibrées : actif et passif

5

grandes catégories à connaître

L123-12

article du Code de commerce de référence

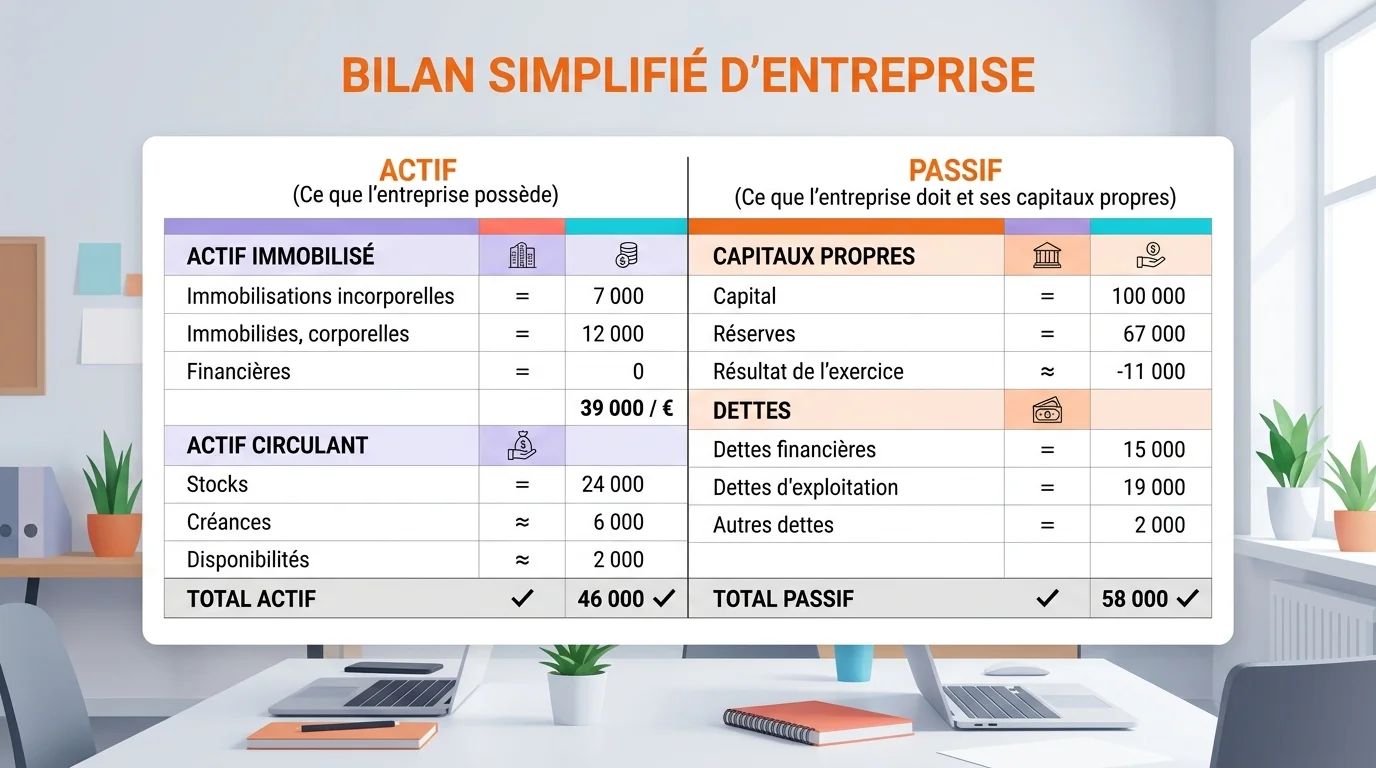

Les 5 grandes catégories d'un bilan d'entreprise

Un bilan se lit en cinq blocs. Trois côté actif (ce que l'entreprise détient), deux côté passif (ce qu'elle doit, à elle-même ou à d'autres). Maîtriser ces blocs, c'est savoir lire n'importe quelle liasse fiscale en moins de cinq minutes.

1. Actif immobilisé. Tout ce qui sert à l'activité sur plus d'un an : immeubles, machines, véhicules, logiciels achetés, brevets, fonds de commerce, participations dans d'autres sociétés. On y voit la solidité industrielle de l'entreprise.

2. Actif circulant. Stocks, créances clients, placements à court terme et trésorerie disponible. C'est ce qui se transforme en cash dans les douze mois. Quand cette poche fond, la trésorerie suit.

3. Capitaux propres. Capital social, réserves, report à nouveau et résultat de l'exercice. C'est l'argent des associés, augmenté des bénéfices conservés. Un capital propre négatif signale un risque de dépôt de bilan.

4. Dettes financières. Emprunts bancaires, comptes courants d'associés, découverts. Elles structurent le financement long et moyen terme.

5. Dettes d'exploitation. Fournisseurs, dettes fiscales et sociales, clients créditeurs. Ce sont les engagements liés au cycle d'exploitation, souvent à moins de 90 jours.

Les 5 grandes catégories d'un bilan d'entreprise et leur horizon temporel

Actif immobilisé

- Côté

- Actif

- Exemples concrets

- Locaux, machines, véhicules, logiciels

- Horizon

- > 1 an

Actif circulant

- Côté

- Actif

- Exemples concrets

- Stocks, créances clients, trésorerie

- Horizon

- < 1 an

Capitaux propres

- Côté

- Passif

- Exemples concrets

- Capital, réserves, résultat

- Horizon

- Permanent

Dettes financières

- Côté

- Passif

- Exemples concrets

- Emprunts bancaires, comptes courants associés

- Horizon

- 1 à 7 ans

Dettes d'exploitation

- Côté

- Passif

- Exemples concrets

- Fournisseurs, TVA, URSSAF, salaires à payer

- Horizon

- < 90 jours

| Catégorie | Côté | Exemples concrets | Horizon |

|---|---|---|---|

| Actif immobilisé | Actif | Locaux, machines, véhicules, logiciels | > 1 an |

| Actif circulant | Actif | Stocks, créances clients, trésorerie | < 1 an |

| Capitaux propres | Passif | Capital, réserves, résultat | Permanent |

| Dettes financières | Passif | Emprunts bancaires, comptes courants associés | 1 à 7 ans |

| Dettes d'exploitation | Passif | Fournisseurs, TVA, URSSAF, salaires à payer | < 90 jours |

Les 3 types de bilan : comptable, fonctionnel, financier

Selon ce que tu cherches à analyser, le bilan se présente sous trois formes. Même chiffres de base, mais lecture totalement différente. Un dirigeant qui prépare un emprunt n'utilise pas le même bilan qu'un repreneur en due diligence.

Le bilan comptable. Version officielle de la liasse fiscale. Il respecte le Plan Comptable Général : actif classé du moins liquide au plus liquide, passif du plus stable au plus exigible. C'est celui que tu déposes au greffe et qui sert de base à toute analyse ultérieure.

Le bilan fonctionnel. Il regroupe les postes par cycle : investissement, exploitation, trésorerie. Objectif : calculer le fonds de roulement (FR), le besoin en fonds de roulement (BFR) et la trésorerie nette. C'est l'outil de pilotage interne préféré des contrôleurs de gestion, parce qu'il explique pourquoi un exercice rentable peut tuer la trésorerie.

Le bilan financier. Il classe l'actif et le passif par échéance réelle (plus ou moins un an), après retraitements (crédit-bail réintégré, comptes courants bloqués en quasi-capitaux propres, etc.). C'est la lecture du banquier et du repreneur : elle mesure la solvabilité et la liquidité réelles.

Bilan d'entreprise vs compte de résultat : la différence en clair

Confondre les deux, c'est l'erreur classique. Pourtant, ce sont deux documents complémentaires qui ne mesurent pas la même chose. Le bilan est une photo à un instant T ; le compte de résultat est un film sur toute l'année.

Le bilan dit ce que tu possèdes et ce que tu dois au 31 décembre (ou autre date de clôture). Il ne dit pas si tu as gagné de l'argent pendant l'année. Le compte de résultat, lui, additionne les produits et soustrait les charges sur les douze mois écoulés. Il accouche du résultat net, qui vient ensuite gonfler (ou réduire) les capitaux propres au bilan.

Autre piège : un bilan solide n'implique pas une entreprise rentable. Tu peux afficher des immobilisations massives, financées par un emprunt récent, et perdre de l'argent chaque mois. À l'inverse, une PME très rentable peut avoir un bilan minuscule si elle distribue tous ses bénéfices en dividendes. Pour piloter correctement, il faut lire les deux ensemble, plus le tableau de flux de trésorerie qui fait le pont entre l'image patrimoniale et la performance opérationnelle.

Comment établir un bilan d'entreprise en 7 étapes

Centraliser les pièces

Réunir l'ensemble des factures clients et fournisseurs, les relevés bancaires des douze derniers mois, les fiches de paie, les déclarations TVA et l'inventaire physique. Sans pièces, aucune écriture n'est justifiable en cas de contrôle fiscal, et chaque oubli peut coûter cher.

Saisir les écritures de l'exercice

Enregistrer toutes les opérations de l'année sur un logiciel comptable ou dans un journal manuel, ligne par ligne, en respectant les comptes du Plan Comptable Général. C'est l'étape la plus chronophage si elle est laissée à la fin de l'exercice plutôt que faite au fil de l'eau.

Réaliser l'inventaire physique

Compter les stocks au 31 décembre, vérifier l'état des immobilisations, lister les créances irrécouvrables et les retards fournisseurs. Ces valeurs réelles servent à corriger la comptabilité avant clôture et à ajuster la saisie comptable de fin d'exercice, garantissant la sincérité du bilan d'entreprise final.

Passer les écritures d'inventaire

Calculer et enregistrer les amortissements, les dépréciations de stocks et de créances, les provisions pour risques, les charges constatées d'avance et les produits à recevoir. C'est là que le résultat de l'exercice se joue réellement, et que les retraitements fiscaux interviennent.

Pointer et lettrer les comptes

Vérifier que le solde bancaire colle au relevé, que les comptes clients et fournisseurs sont lettrés (factures et règlements rapprochés), et qu'aucun écart inexpliqué ne subsiste. Cette étape de contrôle interne évite la plupart des erreurs détectées en assemblée générale.

Éditer la balance et le bilan

Sortir la balance générale des comptes, contrôler que le total débit égale le total crédit, puis générer automatiquement le bilan, le compte de résultat et l'annexe depuis le logiciel comptable. Relire chaque grand poste pour repérer une anomalie évidente.

Faire valider et déposer

Soumettre les comptes à l'expert-comptable pour validation, organiser l'assemblée générale d'approbation dans les six mois de la clôture, puis déposer le bilan au greffe du tribunal de commerce. Le non-respect du délai expose à des sanctions et à une injonction.

Les 3 erreurs qui faussent un bilan

- Confondre encaissements et chiffre d'affaires : une facture émise en décembre compte pour l'exercice, même si elle est payée en janvier.

- Oublier les écritures d'inventaire : sans amortissements ni provisions, le résultat est artificiellement gonflé et l'administration le sait.

- Saisir la TVA sur le résultat : la TVA collectée n'est pas un produit, c'est une dette envers l'État. L'inverse vaut pour la TVA déductible.

Où trouver le bilan d'une autre entreprise

Le bilan d'une société commerciale française est en principe public. Le législateur a prévu cette transparence pour rendre possible aux partenaires (fournisseurs, banques, clients, candidats) de vérifier la santé d'un interlocuteur. Quatre sources principales y donnent accès, gratuitement ou contre quelques euros.

Pappers et Société.com. Ces deux plateformes agrègent les données du greffe et proposent le téléchargement gratuit des comptes annuels déposés. Pappers couvre la majorité des sociétés ayant déposé leurs comptes après 2017.

Infogreffe. Site officiel des greffes des tribunaux de commerce. Les bilans y sont vendus à l'unité (autour de 4 euros), mais c'est la source faisant foi juridiquement. Pratique pour une due diligence sérieuse.

Le site de l'entreprise. Les sociétés cotées et certaines PME ambitieuses publient leurs comptes en ligne dans la rubrique investisseurs. Quand c'est le cas, c'est généralement la version la plus lisible.

Limite à connaître : les très petites entreprises peuvent demander la confidentialité de leur bilan auprès du greffe. Dans ce cas, seules les autorités compétentes peuvent y accéder. Si une PME refuse de te montrer son bilan, c'est rarement bon signe.

Lire un bilan : les 4 ratios qui parlent vraiment

Un bilan brut ne dit pas grand-chose à l'œil nu. Quatre ratios suffisent pour évaluer rapidement la santé d'une PME en cinq minutes, sans diplôme de comptabilité. Ces ratios sont ceux qu'utilisent les analystes crédit en banque et qu'on devrait calculer chaque trimestre.

Ratio d'autonomie financière. Capitaux propres / Total passif. Au-dessus de 30 %, la structure est saine. En dessous de 20 %, l'entreprise dépend trop de ses créanciers, et toute baisse de chiffre d'affaires devient critique.

Ratio de liquidité générale. Actif circulant / Dettes à court terme. Au-dessus de 1, l'entreprise peut payer ses dettes courtes avec ses actifs courts. En dessous, la trésorerie tend.

BFR en jours de CA. (Stocks + créances clients - dettes fournisseurs) × 360 / CA. Mesure le besoin de financement du cycle d'exploitation. Un BFR qui dérive d'année en année trahit un problème de recouvrement ou de surstockage.

Délai moyen de paiement client. (Créances clients × 360) / CA TTC. Au-dessus de 60 jours, tes clients te financent moins bien que l'inverse. C'est le levier de trésorerie le plus rapide à activer.

Limite honnête : ces ratios sont des indicateurs, pas des verdicts. Une saisonnalité forte, une fusion récente ou un changement de méthode comptable peuvent fausser une lecture isolée. Compare toujours sur trois exercices.

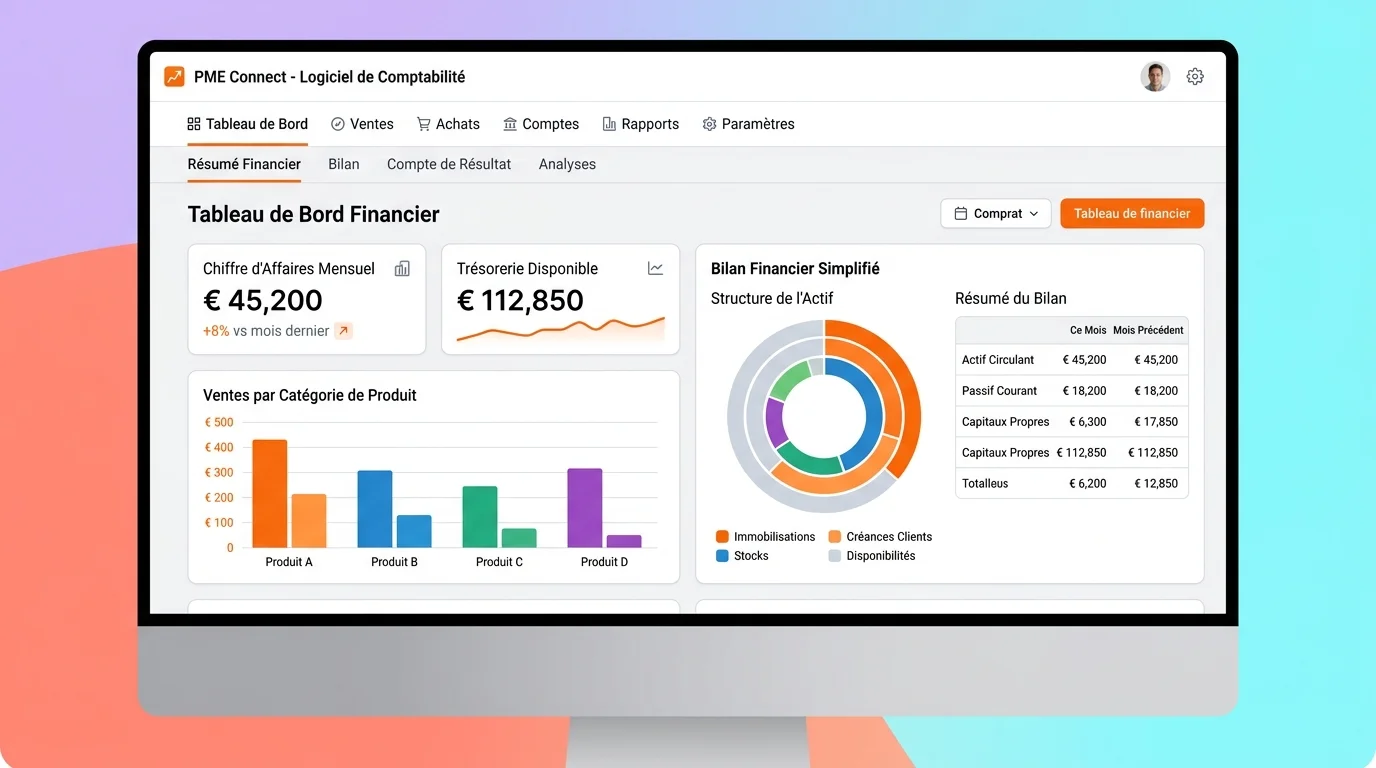

Automatise la production de ton bilan

Compare les logiciels de comptabilité adaptés aux PME et indépendants. Tableau de bord temps réel, génération automatique du bilan et de la liasse fiscale, intégration bancaire.

Sources

Derniere mise a jour : Juin 2026

- Code de commerce, Article L123-12Obligation comptable pour toute personne morale commerçante

- Plan Comptable Général (ANC)Référentiel officiel des comptes annuels en France

- Infogreffe, dépôt des comptes annuelsSource officielle des bilans déposés au greffe

- Pappers, comptes annuelsBase de données ouverte des bilans déposés

- BPI France, Lire un bilanRessources officielles pour dirigeants de PME

Pour aller plus loin sur le bilan d'entreprises

Maintenant que la structure générale du bilan est claire, trois sujets méritent vraiment d'être creusés si tu veux gagner en autonomie sur la gestion financière de ta PME. Côté technique pur, comprendre la distinction actif et passif au bilan permet de fiabiliser tes écritures et d'éviter les classements approximatifs qui faussent l'analyse. Côté pilotage opérationnel, l'analyse détaillée du compte de résultat complète parfaitement la lecture patrimoniale du bilan et explique précisément pourquoi un bénéfice comptable ne se transforme pas toujours en trésorerie disponible.

Enfin, si tu cherches à automatiser la production de ton bilan annuel et à gagner plusieurs jours par exercice, comparer les logiciels comptables disponibles reste le meilleur investissement temps que tu puisses faire cette année. Les solutions modernes intègrent la connexion bancaire, la génération automatique de la liasse fiscale et le tableau de bord temps réel, là où Excel impose encore des heures de saisie manuelle et expose à des erreurs de formule difficilement détectables.

Questions

fréquentes

Vous avez une question ? Nous avons sûrement la réponse.