Bilan actif passif : exemple chiffré + comment savoir s'il est bon

Saisir la logique actif/passif de votre bilan comptable, repérer les rubriques fondamentales et calculer les ratios indispensables pour orienter votre PME.

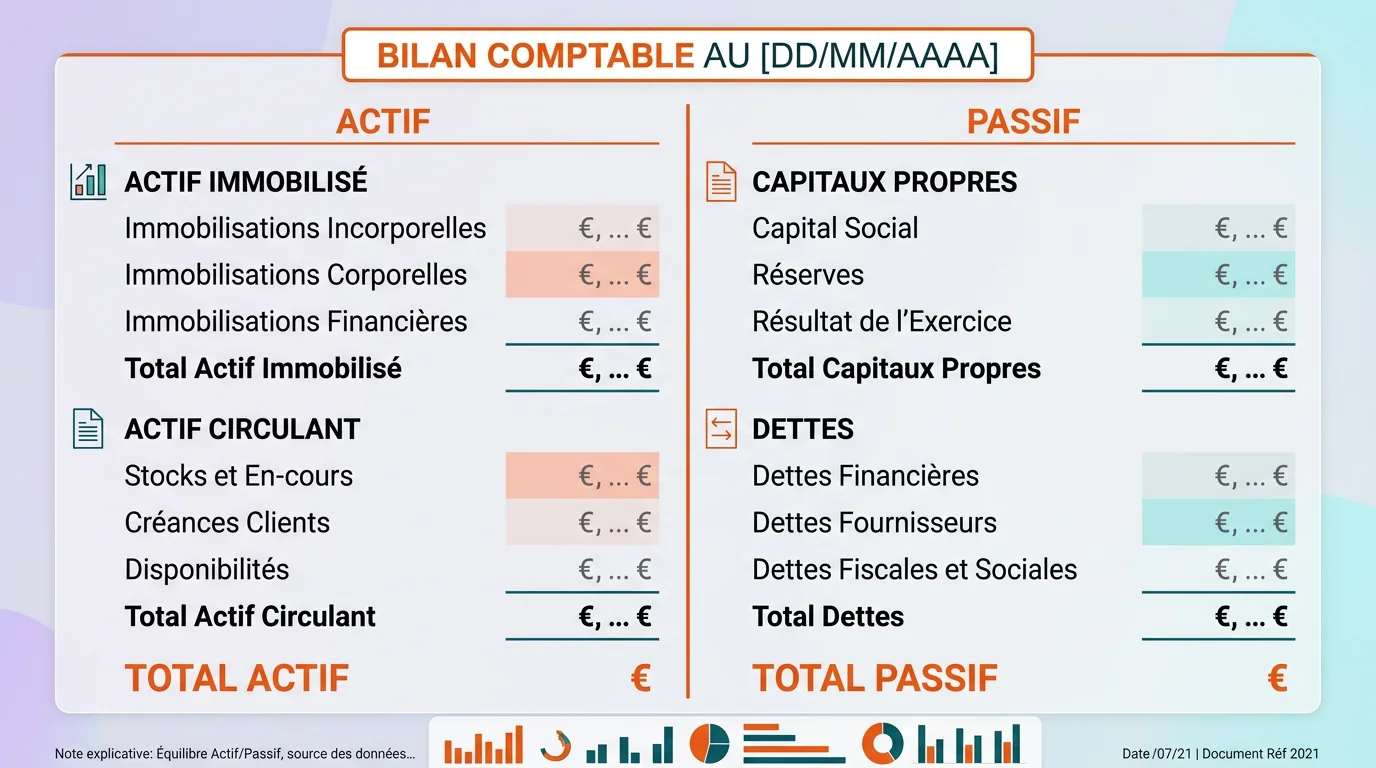

Le bilan actif passif est un document comptable qui met en regard ce que l'entreprise possède, l'actif : immobilisations, stocks, créances, disponibilités, et ce qu'elle doit, fonds propres compris, le passif. Ses deux colonnes sont toujours égales : actif = passif.

Ce qu'il faut retenir

- L'actif recense ce que la structure détient (immobilisations, stocks, disponibilités), le passif indique l'origine des financements (fonds propres, dettes)

- Un bilan équilibré suppose toujours Actif = Passif, c'est le fondement de la comptabilité en partie double

- Trois indicateurs suffisent à jauger la solidité financière : fonds de roulement, BFR et trésorerie nette

- Les TPE et microentreprises peuvent présenter un bilan abrégé comportant moins de rubriques

Bilan actif passif : le portrait financier de votre entreprise

Le bilan actif passif met en regard ce que la structure détient (actif) et ce qu'elle doit, fonds propres compris (passif). Ses deux colonnes s'équilibrent toujours : actif = passif. À une date donnée, il photographie le patrimoine et les modes de financement de l'entreprise.

D'après la DGFIP, plus de 4 millions de bilans sont transmis chaque année en France. Pourtant, la plupart des dirigeants de PME reconnaissent le consulter en diagonale sans en tirer d'enseignements concrets. La conséquence est prévisible : des signaux d'alerte repérés trop tard, des démarches de financement mal étayées et des investissements réalisés sans vision claire.

Bien lu, ce document oriente vos décisions de financement. Cet article démonte chaque ligne, actif immobilisé, actif circulant, capitaux propres, dettes, et vous indique comment en extraire les indicateurs qui font réellement sens. L'ambition : qu'à la fin de cette lecture, vous puissiez ouvrir votre dernier bilan et déterminer en dix minutes si votre structure est financièrement solide ou si des points de vigilance s'imposent.

Que représentent l'actif et le passif en comptabilité ?

L'actif recense ce que l'entreprise détient : actif immobilisé, actif circulant, créances et disponibilités. Le passif indique l'origine des financements : capitaux propres, provisions et dettes. Les deux totaux sont toujours égaux, car chaque emploi de fonds a une ressource en face.

Exemple de bilan comptable d'entreprise

Un bilan simplifié se lit mieux avec des montants concrets. L'exemple ci-dessous reprend uniquement les chiffres déjà utilisés dans l'article : un emprunt bancaire de 50 000 € et des locaux professionnels de 120 000 €. Il montre comment l'équilibre actif = passif se maintient.

Exemple de bilan actif/passif avec les montants utilisés dans l'article

Emprunt bancaire

- Actif à gauche

- Banque : +50 000 €

- Passif à droite

- Dettes financières : +50 000 €

- Lecture de l'équilibre

- L'actif augmente du même montant que le passif

Achat de locaux au comptant

- Actif à gauche

- Locaux : +120 000 € ; disponibilités : -120 000 €

- Passif à droite

- Aucun changement

- Lecture de l'équilibre

- L'actif total reste stable, donc le passif reste inchangé

| Opération | Actif à gauche | Passif à droite | Lecture de l'équilibre |

|---|---|---|---|

| Emprunt bancaire | Banque : +50 000 € | Dettes financières : +50 000 € | L'actif augmente du même montant que le passif |

| Achat de locaux au comptant | Locaux : +120 000 € ; disponibilités : -120 000 € | Aucun changement | L'actif total reste stable, donc le passif reste inchangé |

4M+

Bilans déposés par an en France (DGFIP)

2

Colonnes : actif à gauche, passif à droite

3

Ratios clés à surveiller chaque trimestre

100%

Actif = Passif, toujours

Correspondance actif / passif dans un bilan comptable

Actif immobilisé (immobilisations corporelles, incorporelles, financières)

- Passif (d'où vient l'argent)

- Capitaux propres (capital social, réserves, résultat)

Stocks et en-cours

- Passif (d'où vient l'argent)

- Provisions pour risques et charges

Créances clients

- Passif (d'où vient l'argent)

- Dettes financières (emprunts bancaires)

Disponibilités (banque, caisse)

- Passif (d'où vient l'argent)

- Dettes fournisseurs et fiscales

| Actif (ce que l'entreprise possède) | Passif (d'où vient l'argent) |

|---|---|

| Actif immobilisé (immobilisations corporelles, incorporelles, financières) | Capitaux propres (capital social, réserves, résultat) |

| Stocks et en-cours | Provisions pour risques et charges |

| Créances clients | Dettes financières (emprunts bancaires) |

| Disponibilités (banque, caisse) | Dettes fournisseurs et fiscales |

Comment savoir si un poste est actif ou passif : la méthode rapide

Une seule règle suffit pour trier chaque ligne du bilan. Ce que l'entreprise possède va à l'actif ; ce qu'elle doit ou ce que les associés ont apporté va au passif. En cas de doute, reformulez : est-ce un emploi de fonds (actif) ou une source de financement (passif) ?

Trois exemples concrets. Un emprunt bancaire de 50 000 € doit être remboursé : c'est un passif. Un véhicule acquis 30 000 € est un bien détenu : c'est un actif. Une facture client non réglée est une créance à encaisser : c'est aussi un actif.

Le capital apporté par les associés, lui, finance l'entreprise : il figure au passif. En cas d'hésitation, reportez-vous au tableau ci-dessus : la colonne de gauche liste les emplois (actif), celle de droite les ressources (passif).

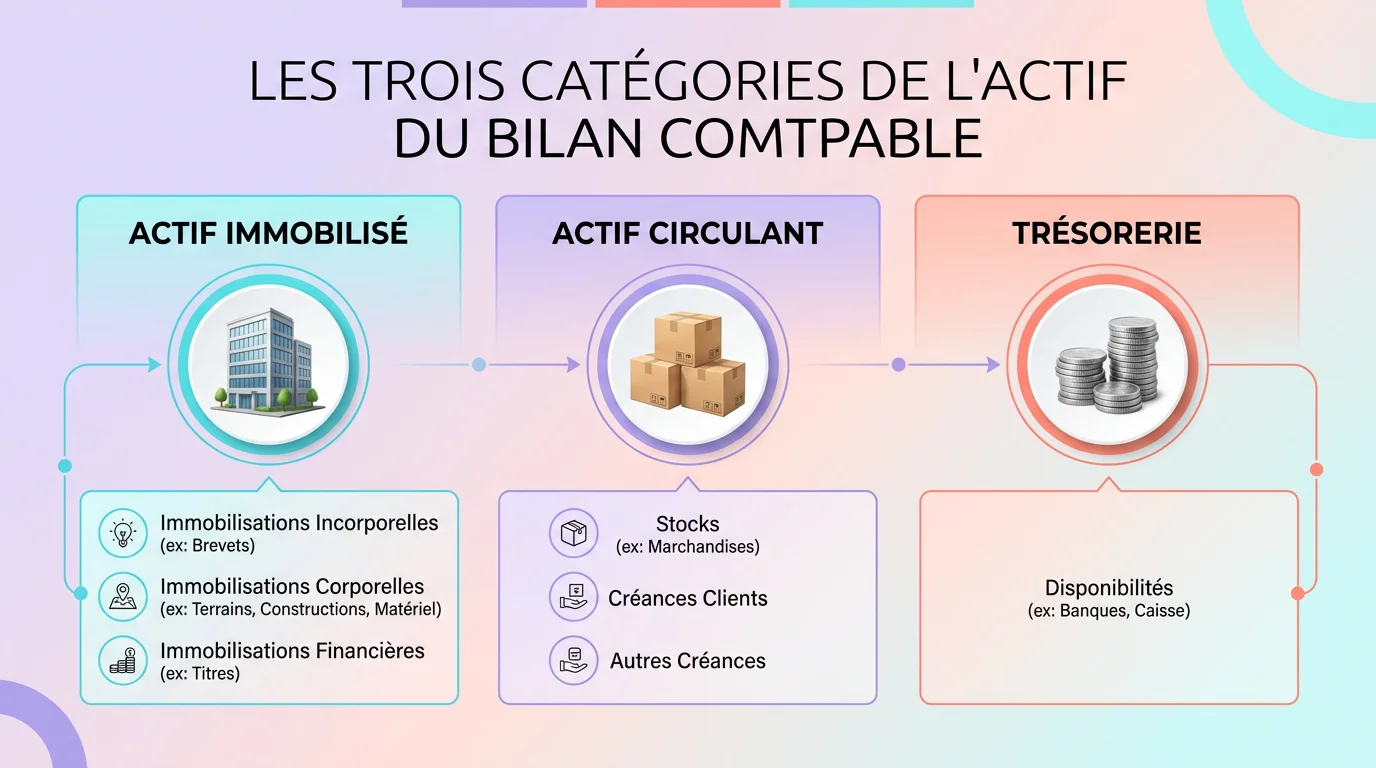

Les rubriques de l'actif dans le détail

1. L'actif immobilisé

Il constitue le socle durable de l'entreprise, articulé en trois catégories. Les immobilisations corporelles : terrains, constructions, matériels industriels, véhicules, mobilier. Les immobilisations incorporelles : brevets, licences, fonds de commerce, logiciels acquis. Enfin, les immobilisations financières : participations dans d'autres entités, dépôts de garantie, avances accordées.

Un point d'attention majeur : les amortissements. Chaque exercice, la valeur comptable nette d'un actif immobilisé diminue. Un véhicule acquis 30 000 € et amorti sur 5 ans affiche une valeur comptable de 18 000 € après deux ans. Le bilan présente la valeur nette, non le prix d'acquisition. Négliger cette réalité fausse systématiquement l'analyse patrimoniale.

2. L'actif circulant

Il regroupe tout ce qui se renouvelle au rythme du cycle d'exploitation. Les stocks (matières premières, produits finis, marchandises) varient selon le modèle économique : un commerçant en ligne peut y concentrer 60 % de son actif, une société de conseil : quasi rien.

Les créances clients représentent les factures émises mais pas encore réglées. Le Plan Comptable Général impose de passer des provisions sur les créances dont le recouvrement est incertain (source : PCG, art. 322-1). Ne pas le faire surestime l'actif et fausse la lecture de la situation réelle.

3. Les disponibilités

Dernière ligne de l'actif : les liquidités immédiates. Solde bancaire, caisse, valeurs mobilières de placement aisément réalisables. Lorsque ce poste tourne régulièrement autour de zéro, la structure fonctionne sous tension permanente, le moindre retard de règlement suffit à provoquer un incident de paiement.

Action pratique : calculez le rapport actif immobilisé / actif total. Au-delà de 70 %, votre entreprise est fortement capitalistique ; en deçà de 30 %, elle est plus agile mais potentiellement exposée à la volatilité de ses créances.

Les rubriques du passif dans le détail

1. Les capitaux propres

Premier bloc du passif et généralement celui que les établissements bancaires examinent en premier. Les capitaux propres regroupent le capital social (apports des associés), les réserves (bénéfices conservés et cumulés), le report à nouveau et le résultat de l'exercice en cours.

À retenir impérativement : lorsque les capitaux propres descendent en dessous de la moitié du capital social, le Code de commerce (art. L225-248) oblige à convoquer une assemblée générale extraordinaire dans les quatre mois suivant la clôture. Non pas une recommandation, mais une contrainte légale.

2. Les provisions pour risques et charges

Elles constituent la zone de jugement du bilan. Ces provisions couvrent des charges probables mais pas encore certaines : un contentieux en cours, un éventuel redressement fiscal, une garantie contractuelle à honorer. Les sous-estimer embellit le résultat artificiellement. Les surestimer constitue des réserves cachées. Le calibrage relève de l'expertise et du jugement professionnel du comptable.

3. Les dettes

On distingue dettes financières (emprunts bancaires, comptes courants d'associés) et dettes d'exploitation (fournisseurs, fiscales, sociales). La différence essentielle est l'échéance : les emprunts courent sur plusieurs années, les dettes fournisseurs s'éteignent sous 30 à 60 jours.

La loi LME plafonne les délais de règlement inter-entreprises à 60 jours date de facture (source : DGCCRF, 2024). Si votre poste dettes fournisseurs enfle de façon inhabituelle, vérifiez le respect de ces délais, les amendes administratives atteignent 2 millions d'euros pour une personne morale.

Indicateur à surveiller : le rapport capitaux propres / dettes financières. Inférieur à 1, cela signifie que votre banque finance l'entreprise davantage que vos associés. Ce n'est pas nécessairement bloquant, mais tout établissement prêteur le relèvera.

Capitaux propres négatifs : alerte rouge

- Des capitaux propres négatifs signifient que les pertes cumulées dépassent les apports, l'entreprise est techniquement en situation nette négative

- Le tribunal de commerce peut être saisi si aucune régularisation n'intervient dans les deux exercices suivants

- Piste courante : augmentation de capital, abandon de compte courant d'associé ou incorporation de réserves

Pourquoi actif et passif sont toujours en équilibre

Chaque euro entrant dans une entreprise possède deux faces. L'une est l'emploi, où l'argent est investi, soit l'actif. L'autre est la ressource, d'où provient cet argent, soit le passif. Ce mécanisme est le socle de la comptabilité en partie double, théorisé par Luca Pacioli en 1494 et toujours inscrit dans le PCG français.

Illustration concrète : vous contractez un emprunt de 50 000 €. Au passif, les dettes financières progressent de 50 000 €. À l'actif, le solde bancaire augmente d'autant. L'équilibre est automatique et inévitable.

Autre situation : vous acquérez des locaux professionnels 120 000 € au comptant. Les disponibilités (actif) reculent de 120 000 €, mais les immobilisations corporelles (actif également) s'accroissent de 120 000 €. Le total de l'actif reste inchangé, comme celui du passif.

Si votre bilan ne s'équilibre pas, inutile de chercher une explication économique : il s'agit d'une erreur de saisie ou d'un poste oublié. Les logiciels comme Pennylane ou Macompta bloquent d'ailleurs la clôture comptable tant qu'un tel écart subsiste.

5 étapes pour analyser votre bilan actif passif

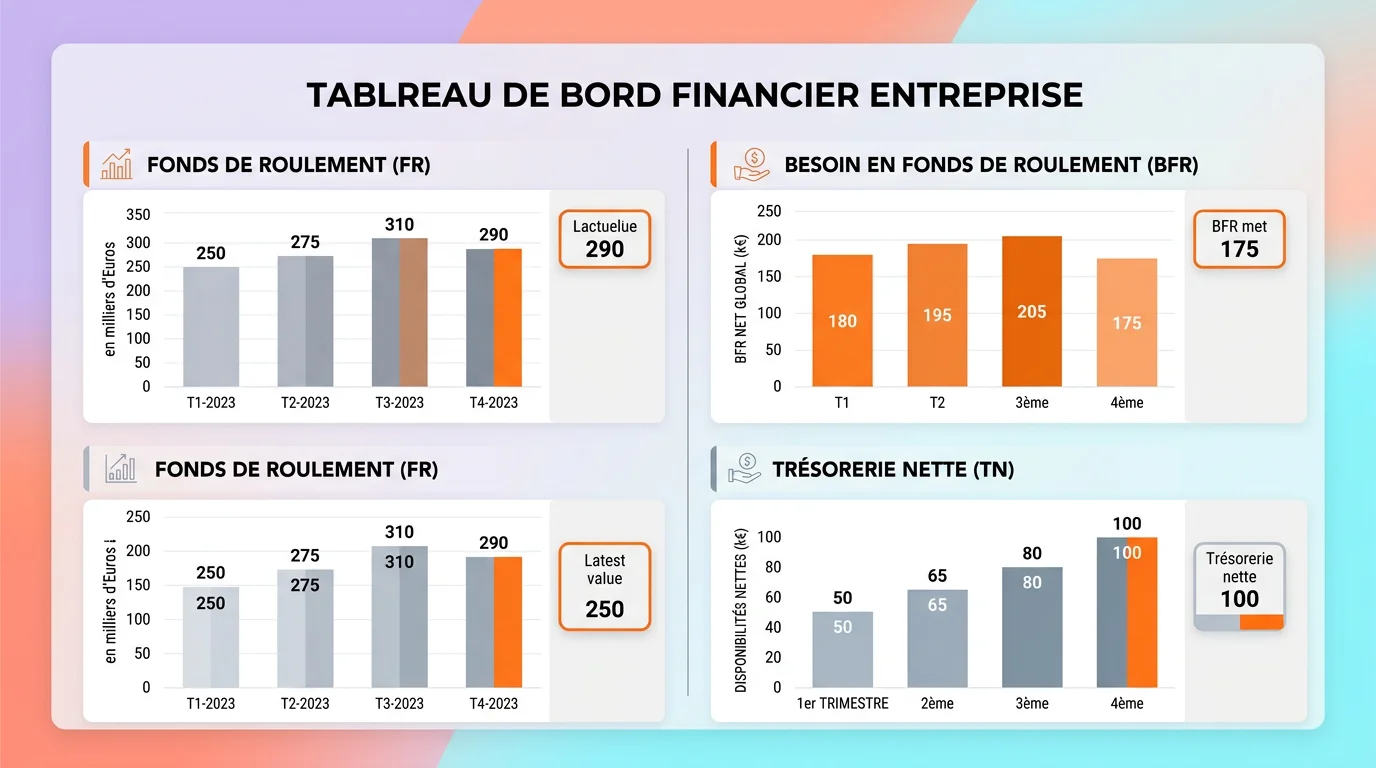

Calculer le fonds de roulement (FRNG)

Capitaux permanents (capitaux propres + dettes long terme) − Actif immobilisé net. Un FRNG positif signifie que vos ressources stables couvrent vos investissements. Négatif ? Votre entreprise finance ses immobilisations avec de la dette court terme, situation fragile.

Calculer le besoin en fonds de roulement (BFR)

Stocks + Créances clients − Dettes fournisseurs. Le BFR traduit le décalage entre vos encaissements et vos décaissements d'exploitation. Un BFR élevé mobilise du cash ; un BFR négatif (rare) signifie que vos fournisseurs financent votre cycle d'exploitation.

Déduire la trésorerie nette

FRNG − BFR = Trésorerie nette. Positif : votre fonds de roulement couvre le BFR avec du cash en surplus. Négatif : vous dépendez d'un découvert bancaire ou d'un affacturage pour boucler le mois.

Comparer sur deux exercices

Un bilan seul est une photo. Deux bilans consécutifs révèlent la dynamique : le BFR augmente-t-il plus vite que le chiffre d'affaires ? Les dettes financières gonflent-elles sans investissement en face ? Les créances clients s'allongent-elles ? Ces tendances comptent plus que les montants absolus.

Croiser avec le compte de résultat

Le bilan montre le patrimoine, le compte de résultat montre la performance. Reliez les deux : un résultat net positif mais une trésorerie en baisse signale un BFR qui dérape. Consultez notre article sur le compte de résultat pour approfondir cette analyse croisée.

Les limites de l'analyse par ratios

Ces ratios fonctionnent bien pour les entreprises classiques : commerce, services, industrie légère. Ils deviennent moins fiables dans trois cas. Les start-ups en hypercroissance affichent souvent un BFR négatif et des capitaux propres plombés par les pertes des premiers exercices, normal, mais l'analyse standard conclut à une catastrophe financière. Pour bien maîtriser cet indicateur, appuyez-vous sur notre guide du calcul du BFR.

Comment savoir si le bilan est bon ?

Un bilan est sain quand les capitaux propres restent positifs, que le FRNG couvre le BFR et que la trésorerie nette ne dépend pas d'un découvert permanent. Surveillez aussi le poids de l'actif immobilisé : au-delà de 70 % de l'actif total pour une activité peu capitalistique, la structure devient moins souple.

Les signaux d'alerte sont simples : capitaux propres négatifs, BFR qui augmente plus vite que l'activité, trésorerie nette durablement négative ou dettes court terme qui financent des investissements longs. Dans ce cas, le bilan ne bloque pas forcément l'entreprise, mais il impose une lecture avec votre expert-comptable.

Les holdings financières posent un autre problème. Leur actif est constitué quasi exclusivement de participations dans des filiales. Le fonds de roulement perd son sens quand il n'y a ni stocks ni créances clients au sens classique.

Troisième piège : les entreprises saisonnières. Un glacier qui clôture au 31 décembre affiche des stocks proches de zéro et une trésorerie haute (encaissements de l'été). Le même glacier clôturant au 30 juin montrerait l'inverse. La date de clôture change radicalement la photo.

Dans ces situations, demandez à votre expert-comptable d'adapter l'analyse au modèle économique. Un bilan seul ne raconte jamais toute l'histoire, c'est un outil parmi d'autres, pas un verdict définitif.

Automatisez la lecture de votre bilan

Un logiciel de comptabilité utile pour une PME ne se limite pas à saisir des écritures. Il doit importer la banque, produire le FEC, éditer le bilan actif/passif et calculer les ratios FRNG, BFR et trésorerie nette sans retraitement manuel.

Vérifiez aussi la qualité du lettrage client, la gestion des immobilisations et les contrôles de clôture. Un bon outil classe chaque poste du bon côté et bloque les incohérences avant l'édition du bilan.

Pour choisir, comparez les logiciels de comptabilité pour PME, puis élargissez aux meilleurs logiciels de comptabilité du marché.

Comparez les logiciels de comptabilité pour PME

Comparez les logiciels de comptabilité qui génèrent automatiquement votre bilan actif/passif et calculent vos ratios financiers en un clic.

Bilan simplifié : ce qui change pour les TPE

Toutes les entreprises ne sont pas tenues de déposer un bilan détaillé. L'article L123-16 du Code de commerce (tel qu'amendé par la loi Pacte de 2019) autorise un bilan simplifié pour les petites structures ne franchissant pas deux des trois seuils suivants : 7,5 M€ de total de bilan, 15 M€ de chiffre d'affaires, 50 salariés.

Dans ce format condensé, les postes sont regroupés. À la place d'un détail par sous-catégorie d'immobilisations, une seule ligne rassemble l'ensemble. Les microentreprises au sens comptable vont plus loin : elles peuvent présenter un état abrégé tenant sur une page.

L'écueil ? Moins de granularité se traduit par moins de lisibilité pour une analyse approfondie. Si vous préparez un dossier de financement, l'établissement bancaire réclamera probablement le bilan complet, même si vous n'en avez pas l'obligation légale. Mieux vaut tenir une comptabilité exhaustive en interne et n'alléger que le dépôt au greffe.

Pour les travailleurs indépendants soumis au régime réel, conserver un bilan comptable complet est conseillé dès lors que le chiffre d'affaires dépasse 100 000 €, même sans obligation. Un document structuré vaut toujours mieux qu'une surprise au moment de la clôture annuelle.

- Confondre résultat et trésorerie, un résultat positif ne garantit pas du cash disponible si le BFR absorbe tout

- Ignorer les amortissements, comparer la valeur brute des immobilisations fausse le ratio d'endettement

- Négliger le hors-bilan, engagements de crédit-bail, cautions données et effets escomptés non échus n'apparaissent pas dans le bilan mais pèsent sur la capacité financière

- Analyser un seul exercice, un bilan isolé ne montre aucune tendance, croisez toujours N et N-1

- Oublier les provisions, sous-provisionner gonfle le résultat et les capitaux propres artificiellement

Pour aller plus loin

Le bilan actif passif est la première brique de l'analyse financière, mais il ne suffit pas à lui seul. Le bilan financier reprend les mêmes données en les retraitant : le crédit-bail remonte à l'actif, les dettes sont reclassées par échéance réelle. C'est la version que votre banquier utilise pour décider d'un prêt.

De l'autre côté, le compte de résultat montre la performance sur un exercice, chiffre d'affaires, charges, résultat net. Croisé avec le bilan, il révèle si un bon résultat se traduit vraiment en trésorerie ou s'il est absorbé par un BFR qui dérape.

Si vous cherchez à automatiser la production de ces documents et le calcul des ratios, notre comparatif des logiciels de comptabilité recense les réponses adaptées aux PME, de la saisie des écritures jusqu'à la génération du bilan en un clic. Côté comptabilité analytique, notre guide sur la comptabilité analytique vous aidera à ventiler vos charges par centre de coûts pour un pilotage plus fin.

Sources

Derniere mise a jour : Avril 2026

- DGFIP, Statistiques des dépôts de bilansDonnées annuelles sur les liasses fiscales déposées en France

- Code de commerce, Art. L225-248Obligation de régularisation quand les capitaux propres passent sous la moitié du capital social

- DGCCRF, Délais de paiement inter-entreprisesPlafond de 60 jours imposé par la loi LME

- Plan Comptable Général, Art. 322-1Règles de provisionnement des créances douteuses

- Loi Pacte (2019), Seuils de bilan simplifiéSeuils actualisés pour la présentation simplifiée des comptes annuels

Questions

fréquentes

Vous avez une question ? Nous avons sûrement la réponse.

Lire un bilan actif passif dans la pratique

Ouvrez votre bilan. Colonne gauche : l'actif. Colonne droite : le passif. Les deux totaux doivent coïncider, si ce n'est pas le cas, une erreur de saisie se cache quelque part.

L'actif se parcourt de haut en bas selon la liquidité croissante. En haut figurent les biens les plus difficiles à convertir en liquidités (un immeuble, un brevet). En bas, les plus immédiatement disponibles (solde bancaire, caisse). Le passif obéit à la logique inverse : l'exigibilité croissante. En haut, les capitaux propres, que personne ne réclame à court terme. En bas, les dettes fournisseurs à honorer sous 30 jours.

Pourquoi cet ordonnancement ? Parce qu'il met en lumière la tension entre ce que vous pouvez mobiliser rapidement et ce que vous devez régler rapidement. Un bilan solide se traduit par des liquidités suffisantes en bas de l'actif pour couvrir les dettes exigibles en bas du passif.

Prenons une société de services qui encaisse à 60 jours. Si ses créances clients représentent 40 % de l'actif total mais que ses dettes fournisseurs arrivent à échéance sous 30 jours, le décalage de trésorerie est prévisible. Le bilan vous le signale clairement, encore faut-il savoir à quel endroit regarder.