Bilan simplifié 2026 : sous 840 000 € HT, Cerfa 2033-A vs bilan complet

L'essentiel pour qu'une PME produise son bilan comptable simplifié : critères d'éligibilité, structure actif-passif, démarche concrète et indicateurs à suivre.

Le bilan comptable simplifié est un document allégé qui présente l'actif et le passif d'une entreprise en regroupant les postes par grandes catégories. Il est réservé aux structures au régime réel simplifié d'imposition, sous les seuils 2026 de chiffre d'affaires : 840 000 € HT pour la vente, 254 000 € HT pour les prestations BIC et 77 700 € HT pour les BNC.

Ce qu'il faut retenir

- Le bilan simplifié est réservé aux entreprises au régime réel simplifié, sous les seuils 2026 : 840 000 € HT en vente, 254 000 € HT en services BIC, 77 700 € HT en BNC et 188 700 € HT en micro-vente

- Il reprend les colonnes actif/passif d'un bilan ordinaire, mais consolide les postes par grandes familles au lieu de détailler chaque compte

- Le formulaire officiel est le Cerfa n° 2033-A, déposé avec la liasse fiscale du régime simplifié

- Quatre indicateurs le rendent lisible : résultat de l'exercice, BFR, FRNG et report à nouveau

Qu'est-ce qu'un bilan simplifié et à quoi sert-il ?

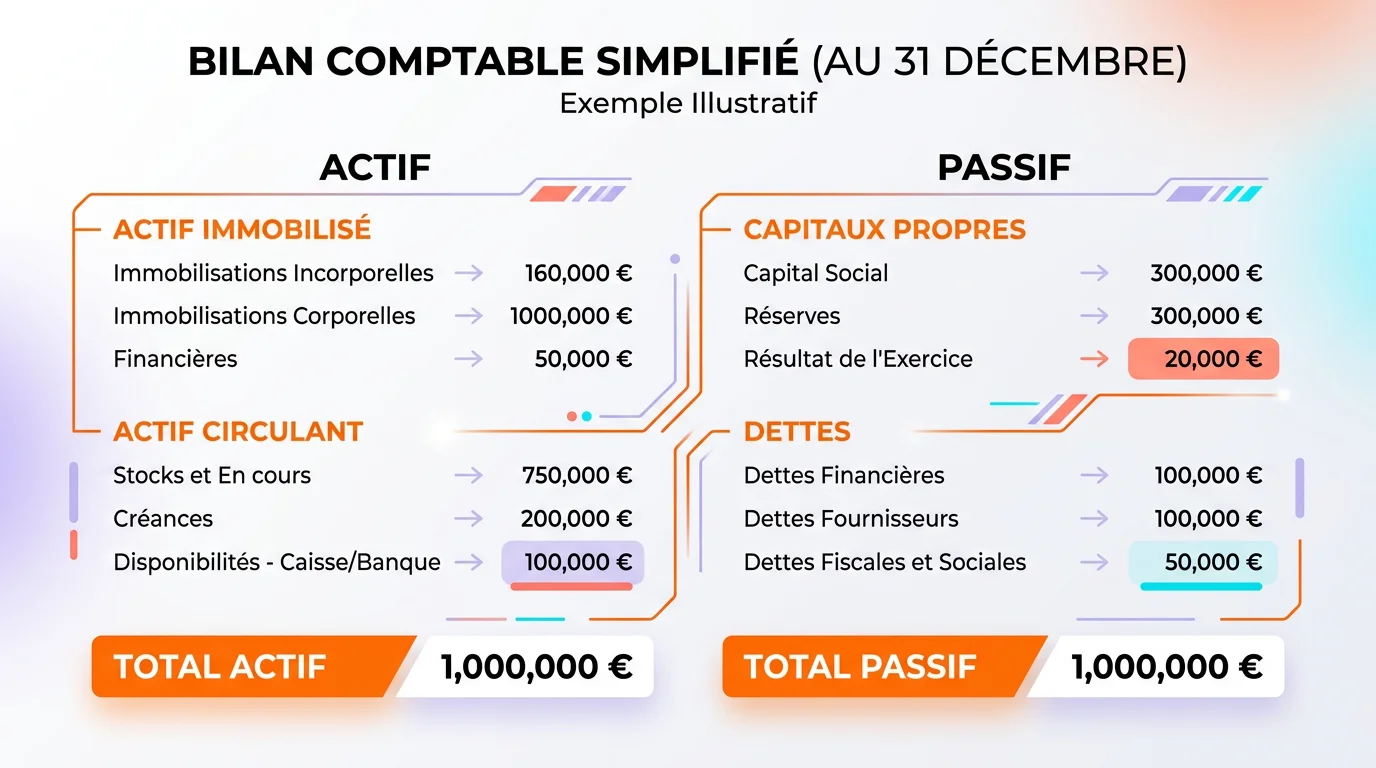

Le bilan simplifié est la photographie du patrimoine de votre entreprise à la clôture de l'exercice. Il oppose l'actif, ce que vous détenez, au passif, vos sources de financement. Sa particularité : il regroupe les postes par grandes familles, sans détailler chaque compte.

Ce format répond à une logique légale. Toute société commerciale doit établir des comptes annuels. Le législateur a prévu une version allégée pour les petites structures, afin de réduire leur charge administrative sans supprimer l'obligation comptable.

« Simplifié » ne veut donc pas dire « facultatif ». Il s'agit d'un vrai bilan comptable, doté d'une portée fiscale et juridique complète. En France, la majorité des TPE-PME relèvent de ce régime et produisent ce format plutôt que le bilan détaillé.

Bilan simplifié vs bilan complet : quelle différence concrète pour votre gestion

Les deux documents partagent la même architecture actif-passif. La différence tient au niveau de détail demandé, au formulaire fiscal et au temps de préparation.

Nombre de lignes et niveau de détail

Le bilan complet, ou bilan ordinaire du régime réel normal, descend jusqu'à chaque sous-compte. Les immobilisations corporelles se ventilent en terrains, constructions, matériel industriel, matériel de transport et mobilier. Le bilan simplifié consolide ces éléments par grandes familles.

En pratique, un bilan complet compte souvent 40 à 60 lignes côté actif. Un bilan simplifié en aligne plutôt 15 à 20. Pour une PME de dix salariés, l'écart peut représenter plusieurs jours de travail comptable en moins.

Formulaire fiscal concerné : Cerfa 2033-A vs liasse complète

Le formulaire change aussi. Le bilan simplifié se dépose avec le Cerfa n°2033-A, dans la liasse fiscale du régime simplifié. Le bilan complet utilise les tableaux Cerfa 2050 à 2059 du régime réel normal.

L'annexe comptable suit la même logique. En régime simplifié, elle se limite aux informations significatives. En régime normal, elle détaille davantage les provisions, dettes, amortissements et engagements hors bilan.

Quelle structure choisit quel format

Le bilan simplifié concerne les entreprises sous régime réel simplifié d'imposition : 840 000 € HT en vente, 254 000 € HT en services BIC, 77 700 € HT en BNC ou 188 700 € HT en micro-vente. Au-delà, le bilan complet s'impose selon le régime applicable.

Comparaison bilan simplifié vs bilan complet

Nombre de lignes actif

- Bilan simplifié

- 15-20 lignes

- Bilan normal

- 40-60 lignes

Détail des immobilisations

- Bilan simplifié

- Regroupé par catégorie

- Bilan normal

- Ventilé par sous-compte

Annexe comptable

- Bilan simplifié

- Allégée (ou dispensée si micro)

- Bilan normal

- Complète et obligatoire

Formulaire fiscal

- Bilan simplifié

- Cerfa n°2033-A

- Bilan normal

- Cerfa 2050 à 2059

Qui est concerné

- Bilan simplifié

- Régime réel simplifié sous seuils

- Bilan normal

- Régime réel normal

Coût de préparation

- Bilan simplifié

- Plus faible (moins de détail)

- Bilan normal

- Plus élevé (ventilation complète)

| Critère | Bilan simplifié | Bilan normal |

|---|---|---|

| Nombre de lignes actif | 15-20 lignes | 40-60 lignes |

| Détail des immobilisations | Regroupé par catégorie | Ventilé par sous-compte |

| Annexe comptable | Allégée (ou dispensée si micro) | Complète et obligatoire |

| Formulaire fiscal | Cerfa n°2033-A | Cerfa 2050 à 2059 |

| Qui est concerné | Régime réel simplifié sous seuils | Régime réel normal |

| Coût de préparation | Plus faible (moins de détail) | Plus élevé (ventilation complète) |

Ce que le bilan simplifié ne dispense PAS de faire

- Tenir une comptabilité d'engagement rigoureuse toute l'année, appuyée sur des pièces justificatives.

- Déposer la liasse fiscale complète du régime simplifié : le compte de résultat (2033-B) et le tableau des immobilisations (2033-C) accompagnent le bilan.

- Respecter l'équilibre actif = passif et les règles d'évaluation : amortissements, provisions, valorisation des stocks.

Qui peut déposer un bilan simplifié en 2026 ?

Le bilan simplifié est réservé aux entreprises relevant du régime réel simplifié d'imposition. C'est ce régime qui conditionne l'accès au bilan simplifié, tant que le chiffre d'affaires reste sous les seuils fixés par l'article 302 septies A bis du Code général des impôts.

Trois situations se distinguent. Les micro-entreprises sont dispensées de bilan : un simple livre de recettes suffit. Les structures au régime réel normal produisent un bilan complet (Cerfa 2050 à 2059). Le régime simplifié occupe l'espace intermédiaire : des obligations réelles, mais allégées.

Les sociétés à l'IS (SARL, SAS, EURL) et les entrepreneurs individuels au BIC peuvent en bénéficier, sous réserve des seuils 2026 ci-dessous. Pour connaître votre régime, consultez votre avis d'imposition ou votre espace professionnel sur impots.gouv.fr. Le dépôt s'effectue ensuite via la liasse fiscale du régime simplifié.

Seuils 2026 du régime réel simplifié d'imposition (source : DGFiP)

Vente de marchandises, fournitures, denrées

- Seuil CA (régime simplifié)

- < 840 000 € HT

- Au-delà

- Régime réel normal

Prestations de services (BIC)

- Seuil CA (régime simplifié)

- < 254 000 € HT

- Au-delà

- Régime réel normal

Prestations de services (BNC)

- Seuil CA (régime simplifié)

- < 77 700 € HT

- Au-delà

- Déclaration contrôlée

Micro-entreprise (vente)

- Seuil CA (régime simplifié)

- < 188 700 € HT

- Au-delà

- Régime simplifié ou normal

| Type d'activité | Seuil CA (régime simplifié) | Au-delà |

|---|---|---|

| Vente de marchandises, fournitures, denrées | < 840 000 € HT | Régime réel normal |

| Prestations de services (BIC) | < 254 000 € HT | Régime réel normal |

| Prestations de services (BNC) | < 77 700 € HT | Déclaration contrôlée |

| Micro-entreprise (vente) | < 188 700 € HT | Régime simplifié ou normal |

Cas particulier des associations et SCI

Les SCI (sociétés civiles immobilières) suivent une règle propre. À l'impôt sur le revenu, une SCI ne dépose pas de bilan commercial : ses associés déclarent leur quote-part de résultat. À l'impôt sur les sociétés, elle tient une comptabilité commerciale et peut relever du régime réel simplifié.

Les associations ne sont concernées que si elles exercent une activité lucrative soumise aux impôts commerciaux. Elles établissent alors des comptes annuels et peuvent, selon leur taille, produire un bilan simplifié. Une association purement non lucrative n'y est pas tenue.

Comment lire et analyser votre bilan simplifié ?

Le bilan simplifié se lit en deux colonnes. À gauche, l'actif, classé de l'immobilisé (immobilisations, matériel) vers le circulant (stocks, créances clients, trésorerie). À droite, le passif : capitaux propres, provisions, puis dettes.

Première règle : le total de l'actif doit égaler le total du passif. Un écart, même minime, trahit une écriture oubliée ou une erreur de saisie. Les postes les plus souvent omis sont les charges et produits constatés d'avance. Pour décomposer chaque rubrique, consultez notre guide du bilan actif-passif.

Au-delà de l'équilibre, quatre indicateurs transforment ce document administratif en outil de pilotage.

Résultat de l'exercice

Bénéfice ou perte de l'exercice, visible dans les capitaux propres au passif

BFR

Stocks + créances − dettes fournisseurs = besoin de trésorerie opérationnel

FRNG

Capitaux permanents − actif immobilisé = capacité à financer l'exploitation

Report à nouveau

Cumul des bénéfices non distribués ou des pertes des exercices antérieurs

Chaque indicateur porte un signal d'alerte précis. Un résultat déficitaire répété érode vos fonds propres et fragilise votre accès au crédit. Le BFR mérite une surveillance rapprochée : s'il progresse plus vite que votre chiffre d'affaires, votre trésorerie se tend, même quand le compte de résultat affiche un bénéfice. Notre guide du calcul du BFR détaille la méthode.

Le FRNG devrait couvrir le BFR. S'il passe sous le BFR, la trésorerie nette devient négative et vous dépendez du découvert. Le report à nouveau, enfin, accumule les résultats passés : durablement négatif, il ronge vos capitaux propres. Si l'actif net devient négatif, capitaux propres inférieurs aux dettes, une obligation légale s'applique. L'article L225-248 du Code de commerce impose alors de reconstituer les fonds propres. Pour une lecture patrimoniale complète, voir le bilan financier.

Le bilan simplifié vous fait-il vraiment gagner du temps ?

La question revient souvent : produire un bilan simplifié est-il réellement plus rapide ? La réponse est oui, mais sous conditions.

Le gain est réel côté restitution. Moins de lignes à ventiler, une annexe allégée, un seul formulaire principal : le temps de préparation baisse nettement face au bilan complet. Pour un bilan simplifié PME, cela représente souvent plusieurs jours de travail comptable économisés chaque année.

La limite tient à l'amont. Le format allégé ne réduit pas l'exigence de tenue. Vous devez toujours saisir chaque opération, rapprocher vos comptes bancaires et respecter le plan comptable. Un bilan mal préparé multiplie les erreurs d'affectation et les risques de rejet lors de la télédéclaration.

Le bilan simplifié fait donc gagner du temps sur la mise en forme, pas sur la rigueur comptable. C'est un allègement de présentation, pas une dispense de méthode.

Automatisez votre bilan simplifié avec le bon outil

Le bon logiciel de comptabilité PME ne remplace pas la tenue comptable. Il réduit surtout les ressaisies, fiabilise les rapprochements bancaires et prépare les données utiles au Cerfa n°2033-A.

Trois familles couvrent la plupart des besoins : logiciel de comptabilité en ligne, expert-comptable en ligne et outil de facturation connecté à la comptabilité. Pour arbitrer, comparez le niveau d'automatisation, l'accès expert-comptable, la gestion de TVA, les exports et le prix réellement affiché.

Le tableau ci-dessous donne un repère rapide. Pour élargir la sélection, consultez notre comparatif des meilleurs logiciels de comptabilité et notre guide des logiciels comptables PME.

Comparatif figé de logiciels pour préparer un bilan simplifié

Pennylane

- Prix affiché sur Keltoola

- 14€ - 79€/mois HT

- Type d'entreprise visé

- TPE/PME qui travaillent avec un expert-comptable

- Critères utiles pour le bilan simplifié

- Comptabilité, facturation, synchronisations bancaires, pilotage de trésorerie

Indy

- Prix affiché sur Keltoola

- Gratuit à 49.00€ HT/mois

- Type d'entreprise visé

- Indépendants et petites structures

- Critères utiles pour le bilan simplifié

- Facturation, comptabilité, synchronisation bancaire, compte pro intégré

MaCompta

- Prix affiché sur Keltoola

- Dès 6€/mois

- Type d'entreprise visé

- TPE, indépendants et associations

- Critères utiles pour le bilan simplifié

- Comptabilité, facturation, modules au choix, suivi des obligations courantes

| Outil | Prix affiché sur Keltoola | Type d'entreprise visé | Critères utiles pour le bilan simplifié |

|---|---|---|---|

| Pennylane | 14€ - 79€/mois HT | TPE/PME qui travaillent avec un expert-comptable | Comptabilité, facturation, synchronisations bancaires, pilotage de trésorerie |

| Indy | Gratuit à 49.00€ HT/mois | Indépendants et petites structures | Facturation, comptabilité, synchronisation bancaire, compte pro intégré |

| MaCompta | Dès 6€/mois | TPE, indépendants et associations | Comptabilité, facturation, modules au choix, suivi des obligations courantes |

Automatisez votre bilan simplifié avec le bon outil

Comparez les logiciels de comptabilité qui génèrent automatiquement votre bilan simplifié, votre liasse fiscale et vos déclarations de TVA, sans saisie manuelle.

Questions

fréquentes

Vous avez une question ? Nous avons sûrement la réponse.