Déclaration 3517-S : Guide Pratique pour Remplir votre TVA au Régime Simplifié

Comment remplir la déclaration 3517-S de TVA au régime réel simplifié en 7 étapes : seuils actualisés, dates limites, sanctions et changement 2027 à anticiper.

Ce qu'il faut retenir

- La déclaration 3517-S régularise votre TVA annuelle sous le régime réel simplifié : elle compare TVA due et acomptes versés.

- Date limite 2026 : 2e jour ouvré suivant le 1er mai pour un exercice calendaire, télédéclaration obligatoire sur impots.gouv.fr.

- Seuils 2026 : CA HT entre 91 900 € et 840 000 € (ventes) ou 36 800 € et 254 000 € (services).

- Sanctions en cas de retard : 10 % à 80 % selon la gravité, plus intérêts de retard mensuels.

- Suppression annoncée : le régime simplifié disparaît progressivement à partir de 2027, anticipez le passage au réel normal.

Comment remplir la déclaration 3517-S en 7 étapes concrètes

La déclaration 3517-S (aussi cherchée sous la forme declaration 3517 s) est le formulaire fiscal annuel qui régularise votre TVA au régime réel simplifié. Elle compare la TVA due sur l'exercice aux deux acomptes semestriels déjà versés, pour aboutir à un solde à payer ou un crédit.

Le formulaire se dépose obligatoirement en ligne, via l'espace professionnel sur impots.gouv.fr. Aucun envoi papier n'est accepté. Chaque étape ci-dessous suit la logique du Cerfa CA12 telle qu'imposée par la réglementation TVA française pour l'exercice 2025 déclaré en 2026.

Ouvrez votre espace impots.gouv.fr rubrique « Déclarer la TVA » avant de démarrer. Sortez le grand livre de vos comptes 44571 (TVA collectée), 44566 (TVA déductible sur biens et services) et 44562 (TVA déductible sur immobilisations). Cette préparation évite les allers-retours et sécurise votre saisie. Prévoyez également l'accès à vos avis d'acomptes semestriels, indispensables au cadre IV de régularisation.

Les 7 étapes pour remplir votre CA12

Rassemblez vos justificatifs comptables

Grand livre annuel, factures d'achats et de ventes, relevés de TVA mensuels, avis d'acomptes semestriels (juillet et décembre). Ces documents doivent couvrir l'exercice fiscal complet, généralement du 1er janvier au 31 décembre.

Connectez-vous à votre espace pro impots.gouv.fr

Rendez-vous dans la rubrique « Mes services » puis « Déclarer la TVA ». Sélectionnez le formulaire CA12 (ou CA12E pour un exercice décalé, autre que le calendrier civil). Le télépaiement du solde est activé automatiquement.

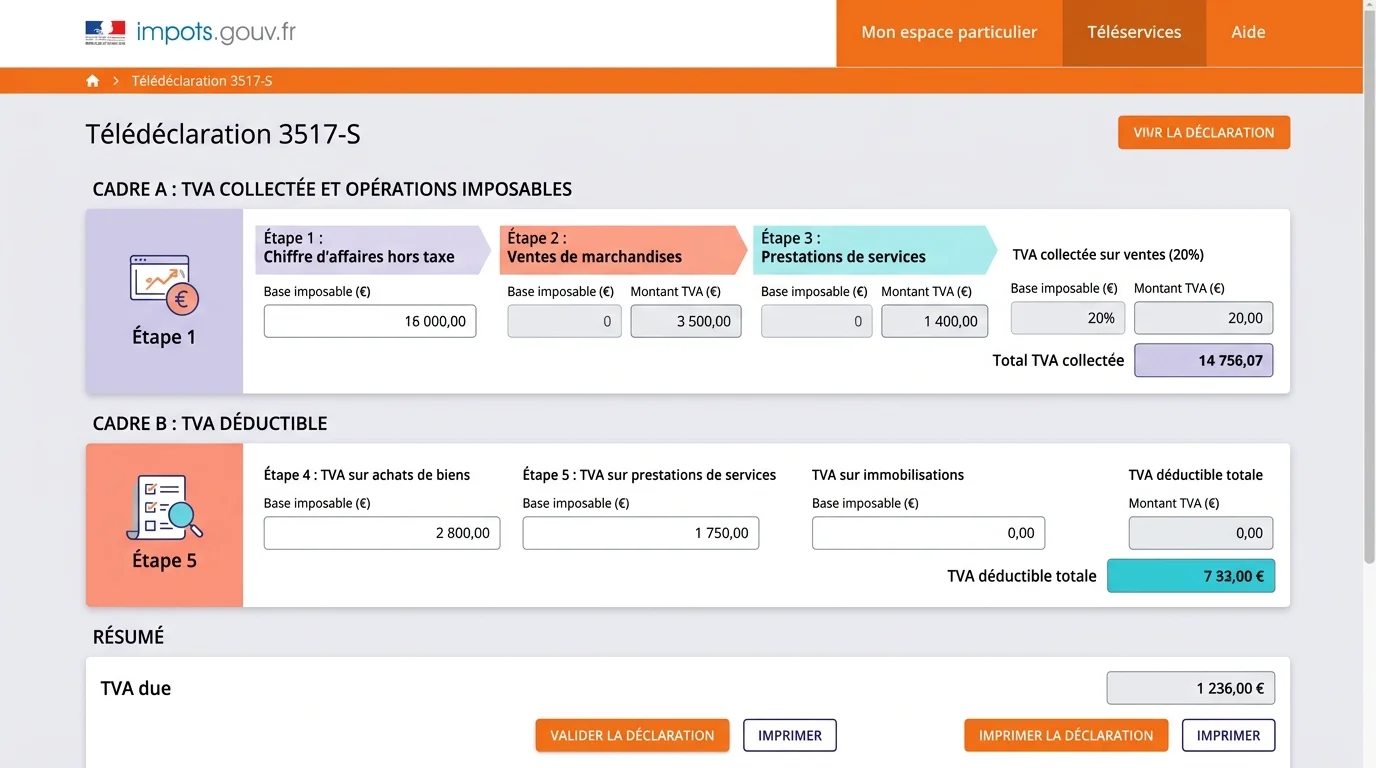

Renseignez votre chiffre d'affaires HT

Cadre I du formulaire : ventilez votre CA par taux, 20 %, 10 %, 5,5 %, 2,1 % (DGFiP, 2026). Séparez les opérations imposables des exportations et livraisons intracommunautaires, exonérées de TVA française.

Calculez la TVA collectée

Cadre II : reportez la TVA facturée à vos clients sur l'année, ligne par ligne selon le taux. Un logiciel comme Pennylane ou MaCompta pré-remplit ce cadre depuis vos ventes.

Déduisez la TVA payée sur vos achats

Cadre III : distinguez la TVA sur biens et services (compte 44566) de celle sur immobilisations (compte 44562). Attention aux exclusions : véhicules de tourisme, dépenses de logement, cadeaux au-delà de 73 € TTC.

Déclarez les acomptes déjà versés

Cadre IV : reportez les deux acomptes semestriels, 55 % en juillet, 40 % en décembre (DGFiP, 2026), calculés sur la TVA due N-1. Si vous avez modulé un acompte, indiquez le montant réellement payé.

Validez le solde et télépayez

Le formulaire calcule automatiquement le solde à régler ou le crédit à restituer. Vérifiez le RIB associé au télépaiement puis validez. Un accusé de dépôt fait foi, conservez-le pendant 6 ans.

Qu'est-ce que la déclaration 3517-S exactement ?

Le formulaire 3517-S-SD est la déclaration annuelle de TVA réservée aux entreprises soumises au régime réel simplifié d'imposition (RSI). C'est un document fiscal unique : contrairement au régime réel normal qui exige une déclaration mensuelle ou trimestrielle via le formulaire 3310-CA3, le régime simplifié fonctionne en cycle annuel.

Le principe est simple. Vous payez deux acomptes de TVA en cours d'année, 55 % en juillet, 40 % en décembre (DGFiP, 2026), calculés sur la base de la TVA due l'année précédente. La déclaration 3517-S sert à régulariser : elle compare la TVA réellement due au titre de l'exercice avec les acomptes déjà versés.

Trois cas de figure au terme du calcul, soit vous devez un solde à l'administration fiscale. Soit vous bénéficiez d'un crédit de TVA reportable ou remboursable si supérieur à 150 €. Soit l'équilibre est parfait, rare mais possible.

Selon la Direction générale des Finances publiques, ce régime concerne principalement les PME dont le chiffre d'affaires reste dans les fourchettes légales. Il est une simplification administrative réelle : une déclaration par an au lieu de douze.

1

déclaration par an au lieu de 12

55 %

acompte de juillet

40 %

acompte de décembre

150 €

seuil de remboursement du crédit

Qui doit remplir la 3517-S et à quels seuils de CA ?

Le régime réel simplifié, donc l'obligation de déposer une 3517-S, s'applique aux entreprises dont le chiffre d'affaires HT respecte des fourchettes précises, revalorisées chaque année. En 2026, les plafonds officiels publiés au Bulletin officiel des Finances publiques structurent le régime.

Deux catégories d'activité, deux grilles distinctes. Les activités de vente de marchandises, fourniture de logement et restauration relèvent d'un plafond haut. Les prestations de services et professions libérales relèvent d'un plafond plus bas, le régime simplifié y ferme la porte plus vite.

Un point technique souvent ignoré : la TVA due au titre de l'exercice précédent doit rester inférieure à 15 000 €. Au-delà, vous basculez automatiquement au régime réel normal avec déclaration mensuelle. Cette bascule concerne aussi les entreprises nouvelles qui optent volontairement.

Sont concernées : SAS, SARL, EURL, entreprises individuelles au réel, professions libérales BNC ou BIC, certaines associations à activité commerciale, et une partie des micro-entreprises ayant renoncé à la franchise.

Seuils du régime réel simplifié TVA, exercice 2025 déclaré en 2026 (source : DGFiP, BOI-TVA-DECLA-20-20-30)

Ventes, restauration, hébergement

- Plancher CA HT

- 91 900 €

- Plafond CA HT

- 840 000 €

- TVA due max

- 15 000 €

Prestations de services, professions libérales

- Plancher CA HT

- 36 800 €

- Plafond CA HT

- 254 000 €

- TVA due max

- 15 000 €

Ventes (option volontaire)

- Plancher CA HT

- < 91 900 €

- Plafond CA HT

- < 840 000 €

- TVA due max

- 15 000 €

Services (option volontaire)

- Plancher CA HT

- < 36 800 €

- Plafond CA HT

- < 254 000 €

- TVA due max

- 15 000 €

| Activité | Plancher CA HT | Plafond CA HT | TVA due max |

|---|---|---|---|

| Ventes, restauration, hébergement | 91 900 € | 840 000 € | 15 000 € |

| Prestations de services, professions libérales | 36 800 € | 254 000 € | 15 000 € |

| Ventes (option volontaire) | < 91 900 € | < 840 000 € | 15 000 € |

| Services (option volontaire) | < 36 800 € | < 254 000 € | 15 000 € |

Dates limites et calendrier fiscal 2026

La date limite du dépôt de la déclaration 3517-S dépend directement de la clôture de votre exercice comptable. Retenez le principe : deuxième jour ouvré qui suit le 1er mai pour un exercice calendaire.

Pour un exercice clos le 31 décembre 2025, la déclaration devait être télétransmise au plus tard le lundi 5 mai 2026. Pour un exercice décalé, clôture au 30 juin, 30 septembre ou autre, la date limite tombe le 3e mois suivant la clôture, jour ouvré suivant. Un exercice clos le 30 juin 2025 exigeait donc un dépôt au 4 octobre 2025.

Les deux acomptes semestriels obéissent à un rythme fixe imposé par le calendrier fiscal. L'acompte de juillet est dû entre le 15 et le 24 juillet, 55 % de la TVA due l'année précédente (DGFiP, 2026). Celui de décembre entre le 15 et le 24 décembre, 40 %. Une modulation à la baisse reste possible si vous anticipez une baisse d'activité, à condition de justifier votre estimation.

Aucun rattrapage manuel n'est requis pour l'affichage : votre espace pro impots.gouv.fr calcule et pré-remplit les acomptes. Programmez un rappel calendrier à J-10 avant chaque échéance, c'est l'oubli le plus courant sur les outils de gestion comptable.

Attention aux dates critiques 2026

- 5 mai 2026 : date limite dépôt 3517-S pour exercice calendaire 2025 (DGFiP, 2026).

- 15-24 juillet 2026 : acompte semestriel de juillet, 55 % de la TVA N-1 (DGFiP, 2026).

- 15-24 décembre 2026 : acompte de décembre, 40 % de la TVA N-1 (DGFiP, 2026).

- Aucune tolérance : le télépaiement doit être effectif avant minuit du dernier jour.

Erreurs fréquentes à éviter sur la 3517-S

L'analyse des cinq premiers résultats Google sur ce sujet met en avant les mêmes pièges récurrents. Trois erreurs concentrent l'essentiel des redressements observés par les services fiscaux dans ce domaine : mauvaise ventilation des taux, oubli des acomptes déjà versés, confusion entre TVA collectée et TVA encaissée.

La ventilation par taux est un écueil majeur. Trop d'entreprises reportent l'intégralité de leur CA à 20 % par facilité, alors que la restauration, l'édition ou certaines prestations à la personne relèvent des taux réduits à 10 %, 5,5 % et 2,1 % (DGFiP, 2026). Un contrôle ligne à ligne de vos ventes annuelles est indispensable.

L'oubli des acomptes est la seconde erreur, celle qui coûte le plus cher immédiatement pour la trésorerie. Vous payez alors deux fois la même TVA, avec une régularisation qui traîne plusieurs mois. Vérifiez systématiquement le cadre IV en consultant vos avis d'acomptes archivés dans l'espace pro impots.gouv.fr.

- Confondre TVA collectée (facturée) et TVA encaissée : le régime simplifié suit les débits, pas les encaissements, sauf option pour la TVA sur les encaissements.

- Déduire la TVA sur des dépenses exclues : véhicules de tourisme (sauf exceptions), carburants au-delà des seuils, cadeaux clients au-delà de 73 € TTC.

- Reporter la mauvaise base d'acompte : le calcul se fait sur la TVA due N-1, pas sur la TVA collectée brute.

- Oublier la TVA intracommunautaire : les acquisitions et livraisons UE ont leurs cadres dédiés, avec autoliquidation.

- Omettre la régularisation des immobilisations cédées : une revente dans les 5 ans (biens) ou 20 ans (immeubles) impose un reversement partiel.

- Déposer en retard : même 24 h de retard déclenche une pénalité automatique de 10 % (source : article 1728 CGI, 2026).

Sanctions en cas de retard ou d'inexactitude

Le barème des sanctions applicables à la 3517-S est fixé par le Code général des impôts, articles 1728 et 1729. Les majorations ne sont pas symboliques : elles peuvent transformer un simple oubli administratif en dette fiscale sérieuse.

Un retard simple de dépôt entraîne 10 % de majoration sur la TVA due (source : article 1728 CGI, 2026), appliquée automatiquement dès le jour de retard. Si l'administration doit vous mettre en demeure et que vous ne régularisez pas sous 30 jours, la majoration passe à 40 %. En cas de manœuvres frauduleuses avérées, dissimulation volontaire, fausses factures, la sanction grimpe à 80 % (source : article 1729 CGI, 2026).

À ces majorations s'ajoutent les intérêts de retard : 0,20 % par mois depuis le 1er janvier 2018, soit 2,4 % par an (source : article 1727 CGI, 2026). Sur une TVA due de 30 000 €, six mois de retard non frauduleux représentent 3 360 € de coût supplémentaire (majoration 10 % + 1,2 % d'intérêts).

Limitation honnête : les majorations peuvent être partiellement remises si vous démontrez votre bonne foi via un recours gracieux argumenté. Cette procédure existe mais elle n'est pas automatique, comptez plusieurs mois de traitement, sans assurance d'issue favorable.

Ce qui change en 2027 : suppression du régime simplifié

La loi de finances 2024 a acté la suppression progressive du régime réel simplifié à partir de 2027. La mesure vise à harmoniser les obligations déclaratives européennes et à simplifier le paysage fiscal français, qui compte aujourd'hui trois régimes de TVA distincts.

Deux régimes coexisteront demain : la franchise en base (chiffre d'affaires très modeste) et le régime réel normal. Les entreprises actuellement au réel simplifié basculeront automatiquement vers le réel normal, avec obligation de télédéclarer la TVA chaque mois ou chaque trimestre selon le CA.

Impact opérationnel majeur : passer de 1 déclaration annuelle à 12 déclarations mensuelles change complètement le pilotage comptable. Le rythme d'encaissement des dépôts fiscaux, la trésorerie et la charge administrative interne sont bousculés. Les logiciels de gestion comptable devront intégrer ce nouveau rythme.

Anticipez dès 2026. Trois actions à lancer maintenant : automatisez votre saisie via un logiciel connecté à votre banque, préparez un dashboard de suivi mensuel du CA et de la TVA, et discutez avec votre expert-comptable du calendrier de bascule. Les entreprises qui migrent plus tôt limiteront le choc de transition.

Le régime simplifié d'imposition en matière de TVA sera supprimé à compter du 1er janvier 2027. Cette suppression est destinée à simplifier les obligations déclaratives des entreprises et à renforcer la lutte contre la fraude à la TVA.

Automatisez votre déclaration 3517-S et anticipez le passage au réel normal

Notre sélection d'outils comptables pré-remplit vos cadres CA12, calcule vos acomptes et vous alerte avant chaque échéance. Un gain de temps mesurable dès votre prochaine déclaration.

Questions

fréquentes

Vous avez une question ? Nous avons sûrement la réponse.