Déclaration TVA : formulaire CA3, 3 régimes et logiciel 2026

Ce que chaque dirigeant de PME doit maîtriser pour déclarer la TVA en 2026 : régimes applicables, formulaire CA3, échéances clés et automatisation.

Ce qu'il faut retenir

- En 2026, trois régimes de TVA coexistent : franchise en base, réel simplifié avec CA12 et réel normal avec CA3

- La franchise s'applique sous 37 500 EUR pour les services ou 85 000 EUR pour le commerce, sous réserve des autres conditions

- Le formulaire 3310 CA3 se dépose en ligne sur impots.gouv.fr à la date affichée dans l'espace professionnel

- Le retard de déclaration peut entraîner une majoration de 10 % en l'absence de mise en demeure

- Le bon logiciel dépend du régime, du volume d'écritures et du besoin de télédéclaration

Qu'est-ce que la déclaration de TVA en France ?

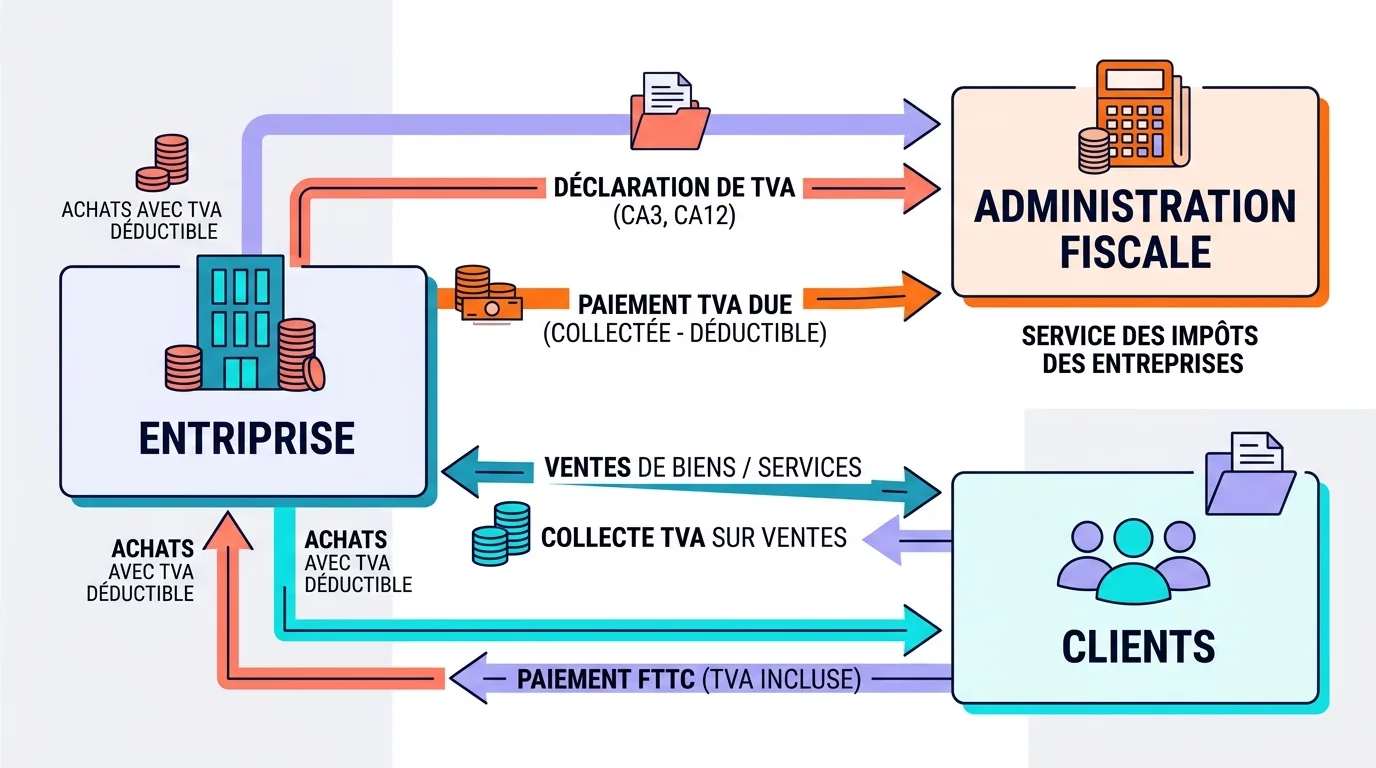

La déclaration de TVA permet à une entreprise assujettie d'indiquer la taxe collectée sur ses ventes et la taxe déductible sur ses achats. La différence est versée au Trésor public ou forme un crédit de TVA. La démarche se fait en ligne sur impots.gouv.fr, à un rythme mensuel, trimestriel ou annuel selon le régime.

Un retard de dépôt peut entraîner une majoration de 10 % des droits dus en l'absence de mise en demeure. Le taux passe à 40 % si la déclaration n'est pas déposée dans les trente jours suivant une mise en demeure. Ces règles viennent de l'article 1728 du Code général des impôts.

Que vous soyez auto-entrepreneur qui franchit le seuil de TVA, gérant de SARL au régime simplifié ou responsable financier d'une PME au régime réel normal, le principe demeure identique : collecter, déduire, déclarer et payer. Ce guide présente chaque régime, le formulaire CA3 et les échéances 2026. Pour préparer la réforme voisine, consultez aussi notre guide sur la facture électronique obligatoire.

La TVA en France : chiffres clés 2026

37 500 EUR

Seuil de franchise pour les prestations de services

85 000 EUR

Seuil de franchise pour le commerce et l'hébergement

15 000 EUR

Plafond de TVA due pour rester au réel simplifié

10 %

Majoration minimale en cas de retard

TVA collectée, déductible, à payer : le mécanisme expliqué

Avant de toucher au moindre formulaire, trois notions s'imposent. La TVA collectée est la taxe que vous facturez à vos clients : pour une prestation vendue 1 000 € HT au taux de 20 %, vous encaissez 200 € de TVA pour le compte de l'État. La TVA déductible représente la taxe que vos fournisseurs vous ont facturée : achat d'équipements, abonnements à des logiciels, loyer professionnel. La soustraction de l'une par l'autre détermine la TVA nette à reverser.

Lorsque la TVA déductible excède la TVA collectée, il en résulte un crédit de TVA, reportable sur les prochaines déclarations ou remboursable sur demande. En 2024, 1,3 million d'entreprises ont sollicité un remboursement de crédit TVA pour un total de 52 milliards d'euros (source : Cour des comptes, 2025). Une erreur sur la ligne déductible constitue la première cause de redressement TVA, selon la DGFIP.

Le taux de droit commun s'établit à 20 %, mais des taux réduits s'appliquent dans certains secteurs : 10 % pour la restauration et les travaux, 5,5 % pour l'alimentation et les livres, 2,1 % pour la presse et les médicaments remboursables. Sur une facture d'acompte, le taux retenu doit correspondre à celui de la prestation définitive. Toute discordance de taux entache l'ensemble de la déclaration.

Les 3 régimes de TVA en 2026 : lequel s'applique à votre entreprise ?

Le régime de TVA détermine la périodicité des déclarations, le formulaire et les plafonds de chiffre d'affaires. En 2026, la France conserve trois régimes : franchise en base, réel simplifié et réel normal. Votre régime découle du chiffre d'affaires et du montant annuel de TVA due, sauf option volontaire.

Le seuil unique de 25 000 EUR envisagé en 2025 a été abandonné. Les seuils 2026 sont confirmés par Service Public. En franchise, chaque facture porte la mention "TVA non applicable, article 293 B du CGI". Une opération avec un partenaire de l'Union européenne peut ajouter des obligations. Notre guide sur la TVA intracommunautaire détaille ces cas.

Comparatif des 3 régimes de TVA en France, seuils 2026 (source : CGI, art. 287 et 293 B)

Seuil CA (services)

- Franchise en base

- Jusqu'à 37 500 EUR HT

- Réel simplifié

- De 37 500 à 286 000 EUR HT

- Réel normal

- Au-delà de 286 000 EUR HT

Seuil CA (vente)

- Franchise en base

- Jusqu'à 85 000 EUR HT

- Réel simplifié

- De 85 000 à 945 000 EUR HT

- Réel normal

- Au-delà de 945 000 EUR HT

Formulaire

- Franchise en base

- Aucun

- Réel simplifié

- CA12 (annuel) + acomptes

- Réel normal

- CA3 (mensuel)

Fréquence

- Franchise en base

- Pas de déclaration

- Réel simplifié

- 2 acomptes + 1 annuelle

- Réel normal

- Mensuelle ou trimestrielle

TVA facturée

- Franchise en base

- Non

- Réel simplifié

- Oui

- Réel normal

- Oui

TVA déductible

- Franchise en base

- Non

- Réel simplifié

- Oui

- Réel normal

- Oui

Paiement

- Franchise en base

- Aucun

- Réel simplifié

- Acomptes semestriels

- Réel normal

- Mensuel (lors de la déclaration)

| Critère | Franchise en base | Réel simplifié | Réel normal |

|---|---|---|---|

| Seuil CA (services) | Jusqu'à 37 500 EUR HT | De 37 500 à 286 000 EUR HT | Au-delà de 286 000 EUR HT |

| Seuil CA (vente) | Jusqu'à 85 000 EUR HT | De 85 000 à 945 000 EUR HT | Au-delà de 945 000 EUR HT |

| Formulaire | Aucun | CA12 (annuel) + acomptes | CA3 (mensuel) |

| Fréquence | Pas de déclaration | 2 acomptes + 1 annuelle | Mensuelle ou trimestrielle |

| TVA facturée | Non | Oui | Oui |

| TVA déductible | Non | Oui | Oui |

| Paiement | Aucun | Acomptes semestriels | Mensuel (lors de la déclaration) |

Franchise en base de TVA : seuils et conditions en 2026

Sous la franchise en base, vous ne facturez pas la TVA et ne déposez pas de déclaration française. Vos factures portent la mention "TVA non applicable, article 293 B du CGI". Le seuil de l'année précédente est fixé à 37 500 EUR pour les services et 85 000 EUR pour le commerce et l'hébergement.

Vous ne récupérez pas la TVA payée sur vos achats. Une entreprise qui investit beaucoup peut donc préférer opter pour un régime réel. Parlez-en au SIE ou à votre expert-comptable avant d'exercer l'option.

Le seuil majoré de l'année en cours est de 41 250 EUR pour les services et 93 500 EUR pour le commerce. Au-delà, l'assujettissement commence dès le jour du dépassement. Suivez le chiffre d'affaires encaissé chaque mois pour anticiper cette bascule.

Régime réel simplifié : déclaration annuelle CA12 avec acomptes

Le réel simplifié concerne les entreprises dont le chiffre d'affaires 2025 reste entre 37 500 et 286 000 EUR pour les services, ou entre 85 000 et 945 000 EUR pour le commerce. La TVA due en 2025 doit rester inférieure à 15 000 EUR. Une CA12 annuelle accompagne deux acomptes, en juillet et en décembre.

L'acompte de juillet représente 55 % de la TVA de référence. Celui de décembre représente 40 %. Le solde est régularisé avec la CA12, au plus tard le deuxième jour ouvré suivant le 1er mai. Si la TVA de l'exercice précédent est inférieure à 1 000 EUR, les acomptes ne sont pas dus.

Le régime réduit le nombre de déclarations, mais il demande une bonne prévision de trésorerie. Les acomptes reposent sur l'exercice précédent. Ils peuvent être modulés dans les conditions prévues par l'article 287 du CGI. Les données alimentent ensuite votre liasse fiscale.

Régime réel normal : déclaration mensuelle CA3

Le réel normal s'applique au-dessus de 286 000 EUR pour les services ou de 945 000 EUR pour le commerce. Il s'applique aussi lorsque la TVA annuelle due dépasse 15 000 EUR. Chaque mois, l'entreprise dépose une CA3 et paie le solde correspondant.

Lorsque la TVA annuelle reste sous 4 000 EUR, la déclaration peut devenir trimestrielle. L'article 287 du CGI prévoit cette possibilité. La cadence mensuelle reste utile pour suivre la trésorerie et demander rapidement un remboursement de crédit.

La TVA collectée doit être ventilée par taux. La TVA déductible sur immobilisations et charges courantes est déclarée séparément. Vérifiez les écritures avant chaque transmission. Une correction mal traitée peut fausser plusieurs périodes successives.

Quel logiciel choisir selon votre régime de TVA (franchise, réel simplifié, réel normal)

Le régime fixe le niveau d'automatisation utile. Une micro-entreprise en franchise n'a pas besoin d'un module CA3. Une PME au réel normal doit rapprocher les écritures, contrôler les taux et transmettre souvent. Le tableau ci-dessous relie chaque régime au profil d'outil à rechercher.

Franchise en base : outil simple suffit-il ?

Oui, si vous avez peu de factures et aucun besoin comptable complexe. L'outil doit surtout suivre le chiffre d'affaires et vous alerter avant les seuils de 37 500 ou 85 000 EUR. Il doit aussi éditer la mention de franchise sur les factures. Un logiciel plus complet devient utile dès que vous approchez du seuil majoré.

Testez le comportement lors d'un changement de régime. Le logiciel doit pouvoir appliquer la TVA à partir d'une date précise, sans modifier les factures antérieures. Vérifiez aussi l'export des clients, produits et factures. Vous éviterez une migration manuelle si votre activité dépasse rapidement le seuil.

Réel simplifié : ce qu'il faut en plus

Recherchez le calcul des acomptes, la préparation de la CA12 et le suivi de la TVA collectée et déductible. Le rapprochement bancaire réduit les oublis de pièces. Pour comparer les fonctions, consultez notre comparatif des logiciels de comptabilité pour PME et la sélection des meilleurs logiciels de comptabilité.

Demandez comment l'outil traite une variation d'acompte et une clôture décalée. La CA12 n'obéit pas au même calendrier lorsque l'exercice ne se termine pas le 31 décembre. Contrôlez aussi la séparation entre TVA sur immobilisations et TVA sur autres biens et services. Cette ventilation sert au calcul de référence des acomptes.

Réel normal : automatisation et télétransmission DGFiP

Au réel normal, vérifiez le traitement multi-taux, les contrôles avant dépôt, la télédéclaration et la piste d'audit. La fonction doit correspondre à votre offre et à votre régime. Les fiches Pennylane et Sage 100 permettent de situer deux approches du marché.

Faites un essai sur un mois réel avant de vous engager. Importez les ventes, les achats, un avoir et une immobilisation. Comparez ensuite le brouillon de CA3 à votre calcul de contrôle. Vérifiez la gestion des corrections, l'archivage des accusés et les droits de validation. Une préparation automatique sans contrôle ni preuve de dépôt ne suffit pas.

Profil de logiciel adapté à chaque régime de TVA

Franchise en base

- Profil d'entreprise

- Indépendant ou petite activité

- Fonctions à exiger

- Facturation sans TVA, suivi des seuils, export

- Niveau d'outil

- Facturation simple

Réel simplifié

- Profil d'entreprise

- TPE ou PME avec CA12

- Fonctions à exiger

- TVA collectée et déductible, acomptes, rapprochement bancaire

- Niveau d'outil

- Comptabilité avec module TVA

Réel normal

- Profil d'entreprise

- PME avec CA3 mensuelle

- Fonctions à exiger

- Multi-taux, contrôles, télédéclaration, historique

- Niveau d'outil

- Comptabilité connectée ou ERP

| Régime | Profil d'entreprise | Fonctions à exiger | Niveau d'outil |

|---|---|---|---|

| Franchise en base | Indépendant ou petite activité | Facturation sans TVA, suivi des seuils, export | Facturation simple |

| Réel simplifié | TPE ou PME avec CA12 | TVA collectée et déductible, acomptes, rapprochement bancaire | Comptabilité avec module TVA |

| Réel normal | PME avec CA3 mensuelle | Multi-taux, contrôles, télédéclaration, historique | Comptabilité connectée ou ERP |

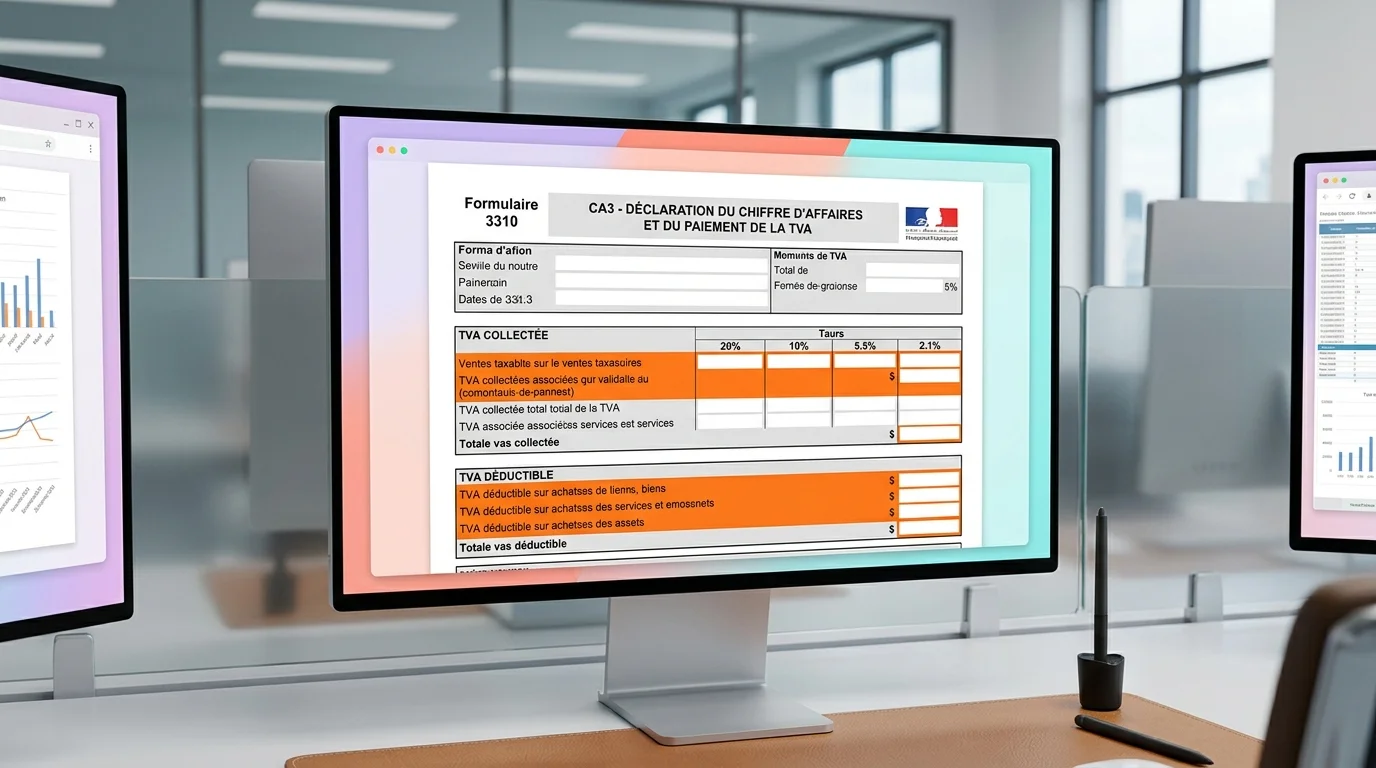

Le formulaire 3310 CA3 décrypté : lignes essentielles

Désigné sous l'abréviation CA3, le formulaire 3310 est le support officiel de la déclaration mensuelle de TVA pour les entreprises au régime réel normal. Il s'organise en 4 cadres principaux (source : DGFIP, formulaire 3310-CA3, 2026). Voici les lignes à connaître impérativement :

Cadre A, Opérations imposables (lignes 01 à 13) : renseignez votre CA HT mensuel, ventilé par taux. Ligne 01 pour les ventes et prestations réalisées en France au taux normal de 20 %. Ligne 02 pour les autres opérations imposables. Les acquisitions intracommunautaires s'inscrivent en ligne 03, les importations hors UE en ligne 07 (depuis 2022, la TVA à l'importation se déclare directement dans la CA3, sans formalité douanière séparée).

Cadre B, TVA déductible (lignes 19 à 24) : ligne 19 pour la TVA sur immobilisations, ligne 20 pour la TVA sur les autres biens et services. Ces deux lignes concentrent 90 % du déductible. En cas de coefficient de déduction inférieur à 1 (activité mixte), appliquez-le avant de reporter le montant dans chaque case.

Cadre C, TVA nette (lignes 25 à 29) : la ligne 28 indique la TVA nette à reverser. Si le solde est négatif, le crédit de TVA est reporté en ligne 25 de la prochaine déclaration ou fait l'objet d'une demande de remboursement via le formulaire 3519. Les seuils de remboursement minimum sont fixés à 150 € (mensuel) et 760 € (annuel).

Comment se fait la déclaration de la TVA ?

- Connectez-vous à l'espace professionnel impots.gouv.fr, ouvrez le service TVA et choisissez la période. Reportez les opérations imposables, puis la TVA déductible. Contrôlez le solde, signez, payez et archivez l'accusé de réception. Un partenaire EDI peut transmettre la déclaration depuis un logiciel compatible.

Remplir votre déclaration TVA en 5 étapes

Connectez-vous à votre espace professionnel impots.gouv.fr

Rendez-vous sur impots.gouv.fr, rubrique "Espace professionnel". Identifiez-vous avec vos identifiants EFI (ou via un partenaire EDI si vous passez par un cabinet comptable). Cliquez sur "Déclarer" puis "TVA". Sélectionnez la période concernée, le système affiche automatiquement le bon formulaire (CA3 mensuel ou CA12 annuel) selon votre régime.

Renseignez vos opérations imposables (cadre A)

Reportez votre chiffre d'affaires HT du mois, ventilé par taux de TVA. Ligne 01 : ventes France à 20 %. Ligne 04 : prestations à 10 %. Ligne 05 : opérations à 5,5 %. Vérifiez la concordance avec votre journal de ventes. Les écarts fréquents viennent des avoirs non déduits et des acomptes mal imputés.

Déclarez votre TVA déductible (cadre B)

Ligne 19 : TVA sur immobilisations (achat de matériel > 500 € HT, véhicules, logiciels). Ligne 20 : TVA sur charges courantes (fournitures, abonnements, sous-traitance). Conservez chaque facture fournisseur pendant 6 ans, c'est la condition de déductibilité. Un logiciel de comptabilité calcule ces montants automatiquement à partir de vos pièces comptables.

Calculez et vérifiez la TVA nette

Le formulaire calcule automatiquement la différence entre TVA collectée et TVA déductible. Vérifiez que le montant en ligne 28 (TVA nette due) ou ligne 25 (crédit de TVA) correspond à votre estimation. Un écart supérieur à 5 % avec votre prévision interne signale probablement une erreur de saisie. Corrigez avant de valider.

Signez, payez et conservez l'accusé

Cliquez sur "Valider" puis "Signer et envoyer". Le paiement s'effectue par prélèvement automatique (SEPA B2B) ou par virement au Trésor public. Téléchargez et archivez l'accusé de réception PDF. Le prélèvement intervient autour du 25 du mois. Assurez-vous que votre compte bancaire dispose des fonds suffisants : un rejet entraîne une pénalité de 5 % + intérêts de retard.

Dates limites : ne manquez aucune échéance

- Régime réel normal (CA3) : entre le 15 et le 24 du mois suivant selon votre département (voir calendrier ci-dessous)

- Régime simplifié (acomptes) : juillet et décembre, CA12 avant le 2e jour ouvré de mai

- Pénalité de retard : 10 % du montant dû + intérêts de 0,20 % par mois (source : CGI, art. 1728 et 1727)

Calendrier 2026 : toutes les dates limites de déclaration TVA

Quelle est la date limite pour la déclaration de la TVA en 2026 ?

La date limite d'une CA3 est indiquée dans l'espace professionnel impots.gouv.fr. Elle varie selon l'entreprise et tombe le mois qui suit la période déclarée. Pour une CA12 sur année civile, le dépôt intervient au plus tard le deuxième jour ouvré suivant le 1er mai 2026. Vérifiez toujours votre échéancier fiscal.

Le tableau donne un repère de planification pour une CA3 mensuelle. Il ne remplace pas la date personnelle affichée dans votre espace professionnel. Si la TVA annuelle exigible reste sous 4 000 EUR, l'article 287 autorise une déclaration trimestrielle.

Repères de planification CA3 en 2026, à confirmer dans l'espace professionnel

Janvier 2026

- Date limite CA3 (mensuel)

- 24 février 2026

- Acompte simplifié

Février 2026

- Date limite CA3 (mensuel)

- 24 mars 2026

- Acompte simplifié

Mars 2026

- Date limite CA3 (mensuel)

- 24 avril 2026

- Acompte simplifié

Avril 2026

- Date limite CA3 (mensuel)

- 25 mai 2026

- Acompte simplifié

Mai 2026

- Date limite CA3 (mensuel)

- 24 juin 2026

- Acompte simplifié

Juin 2026

- Date limite CA3 (mensuel)

- 24 juillet 2026

- Acompte simplifié

- Acompte 1 : 55 %

Juillet 2026

- Date limite CA3 (mensuel)

- 24 août 2026

- Acompte simplifié

Août 2026

- Date limite CA3 (mensuel)

- 24 septembre 2026

- Acompte simplifié

Septembre 2026

- Date limite CA3 (mensuel)

- 26 octobre 2026

- Acompte simplifié

Octobre 2026

- Date limite CA3 (mensuel)

- 24 novembre 2026

- Acompte simplifié

Novembre 2026

- Date limite CA3 (mensuel)

- 24 décembre 2026

- Acompte simplifié

- Acompte 2 : 40 %

Décembre 2026

- Date limite CA3 (mensuel)

- 25 janvier 2027

- Acompte simplifié

| Période déclarée | Date limite CA3 (mensuel) | Acompte simplifié |

|---|---|---|

| Janvier 2026 | 24 février 2026 | |

| Février 2026 | 24 mars 2026 | |

| Mars 2026 | 24 avril 2026 | |

| Avril 2026 | 25 mai 2026 | |

| Mai 2026 | 24 juin 2026 | |

| Juin 2026 | 24 juillet 2026 | Acompte 1 : 55 % |

| Juillet 2026 | 24 août 2026 | |

| Août 2026 | 24 septembre 2026 | |

| Septembre 2026 | 26 octobre 2026 | |

| Octobre 2026 | 24 novembre 2026 | |

| Novembre 2026 | 24 décembre 2026 | Acompte 2 : 40 % |

| Décembre 2026 | 25 janvier 2027 |

5 erreurs fréquentes qui déclenchent un contrôle fiscal

Chaque année, la DGFIP traite plus de 50 millions de déclarations TVA et s'appuie depuis 2020 sur des algorithmes de détection d'anomalies (source : Cour des comptes, 2024). Certaines erreurs récurrentes suffisent à déclencher un examen approfondi du dossier. Les voici, présentées par ordre de fréquence.

Un cabinet d'expertise comptable parisien témoigne que 4 de ses 5 dossiers de contrôle TVA ouverts en 2024 visaient des PME de 10 à 50 salariés ayant commis au moins une des erreurs listées ci-dessous. Pour une PME, le coût moyen d'un redressement TVA se situe entre 3 000 € et 15 000 €, sans intégrer les frais de défense (source : Ordre des Experts-Comptables, 2024).

- Confusion TVA collectée / déductible : déclarer en déductible une TVA que vous avez collectée (ou inversement) fausse le calcul et génère un écart que l'algorithme DGFIP repère immédiatement

- Oubli de TVA sur importations : depuis 2022, la TVA à l'importation se déclare sur la CA3 (ligne 07). Les entreprises important hors UE oublient souvent cette ligne, créant un différentiel avec les données douanières

- Déduction de TVA sur dépenses non éligibles : repas personnels, cadeaux > 73 € TTC, véhicules de tourisme (sauf utilitaires), ces postes ne donnent pas droit à déduction

- Retard de déclaration répété : un seul retard = 10 % de majoration. Trois retards en 12 mois = signalement automatique au service de contrôle

- Mauvais taux de TVA appliqué : facturer 20 % au lieu de 10 % (ou inversement) sur des travaux de rénovation ou de la restauration crée une incohérence entre vos factures et votre déclaration

Avant : Atelier Durand, menuiserie (8 salariés)

- Déclaration TVA manuelle sur tableur : 6 heures par mois

- 2 retards de déclaration en 2024, soit 1 840 € de pénalités

- Crédit de TVA de 4 200 € non réclamé pendant 14 mois

- Erreur de taux sur travaux de rénovation (20 % au lieu de 10 %)

Après : passage à un logiciel de comptabilité automatisé

- Déclaration pré-remplie en 45 minutes, vérification incluse

- Zéro retard depuis 18 mois, alerte automatique J-5

- Crédit de TVA de 3 800 € remboursé sous 30 jours

- Taux de TVA assignés automatiquement par catégorie de prestation

On passait une demi-journée chaque mois à vérifier nos calculs de TVA. Depuis qu'on utilise un logiciel connecté à notre compte bancaire, la déclaration est pré-remplie. On vérifie, on valide, c'est fait en 30 minutes. Les 1 840 € de pénalités qu'on avait payées en 2024, ça ne se reproduira pas.

Sophie Marchal

Gérante, Atelier Durand Menuiserie (8 salariés)

Automatiser votre déclaration TVA : les logiciels qui changent la donne

Critères à vérifier avant de choisir

Testez le rapprochement bancaire, le calcul séparé de la TVA collectée et déductible, la gestion des taux et les contrôles avant dépôt. Demandez si la CA3 ou la CA12 est seulement préparée, ou réellement télédéclarée. Vérifiez aussi les régimes exclus, les droits d'accès et l'export des écritures. La page officielle de Sage confirme le rapprochement bancaire et la télédéclaration de TVA sur certaines offres.

Contrôlez le périmètre avant la démonstration. Un module peut gérer la CA3 standard sans couvrir la TVA sur marge, les opérations intracommunautaires ou certains taux locaux. Faites inscrire les fonctions attendues dans le devis. Demandez enfin qui maintient le paramétrage fiscal et comment une évolution légale est déployée.

Ce que l'automatisation change concrètement

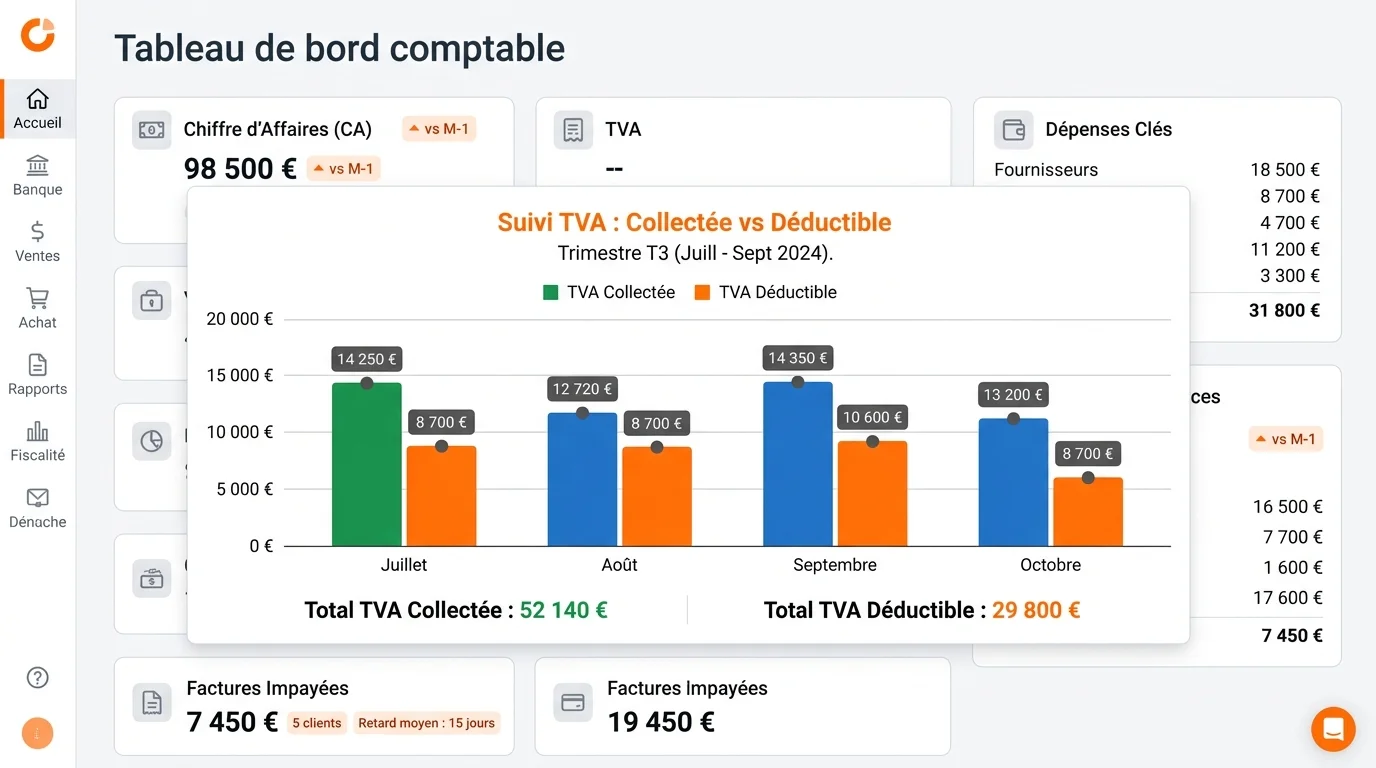

Les flux bancaires et les pièces alimentent les écritures. Le logiciel rapproche les règlements, prépare les montants et signale les écarts. Vous gardez la responsabilité de valider la période, les taux et la déductibilité. L'automatisation réduit la ressaisie, mais elle ne remplace ni les justificatifs ni le contrôle humain. Comparez les options dans notre comparatif comptabilité PME.

Le gain le plus fiable vient de la continuité des données. Une facture validée alimente la comptabilité, puis le brouillon de déclaration. Une correction laisse une trace. L'expert-comptable peut intervenir sur la même période. Cette organisation réduit les écarts entre le journal de ventes, la banque et la TVA déclarée.

Automatisez votre déclaration TVA

Les meilleurs logiciels de comptabilité calculent, déclarent et télétransmettent votre TVA automatiquement. Comparez les solutions adaptées aux PME françaises.

Textes de loi et références

L'article 287 du CGI fixe le rythme des déclarations au réel normal et au réel simplifié. L'article 293 B du CGI encadre la franchise en base. Pour l'application pratique et les seuils 2026, référez-vous à la fiche officielle de Service Public Entreprendre.

Sources

Derniere mise a jour : Juillet 2026

- DGFIP, Formulaire 3310 CA3 et calendrier fiscal 2026Source officielle des seuils et formulaires TVA

- Service-public.fr, Déclarer et payer la TVARégimes de TVA et seuils 2026

- Code général des impôts, article 287Périodicité des CA3, CA12 et acomptes

- Code général des impôts, article 293 BFranchise en base de TVA

- Cour des comptes, Rapport sur la TVA 2025Données sur les crédits de TVA et le VAT gap français

- Ordre des Experts-Comptables, Guide TVA 2024Coûts moyens des redressements TVA

Questions

fréquentes

Vous avez une question ? Nous avons sûrement la réponse.