Facture Association : Règles, Mentions et Modèle (2026)

Tout ce qu'une association loi 1901 doit maîtriser pour émettre des factures en bonne et due forme : conditions, mentions légales, TVA, risques de sanctions et outils de facturation appropriés.

Ce qu'il faut retenir

- Une association loi 1901 peut émettre des factures dès lors qu'elle cède un bien ou réalise une prestation de service

- 6 mentions légales sont requises sur chaque facture d'association, sous peine d'amendes pouvant atteindre 375 000 €

- La TVA ne s'applique qu'au-delà des seuils de franchise ou si l'association exerce une activité lucrative de façon habituelle

- La facturation électronique deviendra obligatoire pour les échanges B2B à partir de septembre 2026

Comment créer une facture d'association conforme

Une facture pour une association désigne le document comptable qu'une structure loi 1901 produit lorsqu'elle cède un bien ou réalise une prestation de service à un tiers, professionnel ou particulier, conformément aux articles L. 441-9 du Code de commerce et 289 du Code général des impôts.

L'enjeu est réel : l'absence de facturation expose à une amende administrative pouvant atteindre 375 000 €. Pourtant, selon le baromètre AssoConnect (2024), une proportion importante de trésoriers associatifs ne maîtrise pas les mentions légales. Factures incomplètes, litiges avec des partenaires, risques fiscaux évitables, le sujet mérite davantage qu'un gabarit Word trouvé en ligne.

Cet article présente les conditions légales, les 6 mentions requises, le régime de TVA applicable et les outils pour facturer correctement. Que votre association soit assujettie à la TVA ou bénéficie de la franchise en base, vous ressortirez avec une démarche claire, des exemples concrets et un gabarit directement utilisable.

Les 5 étapes pour éditer votre première facture

Vérifiez vos statuts

Ouvrez les statuts de votre association et confirmez que l'activité commerciale (vente de biens, prestations de service) y est explicitement mentionnée. Sans cette clause, la facturation peut être contestée par un adhérent ou un partenaire. Si la clause manque, convoquez une assemblée générale extraordinaire pour modifier les statuts, la procédure prend 2 à 4 semaines selon les délais préfectoraux.

Obtenez un numéro SIRET

Si votre association facture régulièrement, demandez un numéro SIRET auprès de l'INSEE via le formulaire Cerfa n°13984. La démarche est gratuite et prend 10 à 15 jours ouvrés. Un SIRET n'est pas toujours obligatoire pour facturer, mais il sécurise vos échanges avec les collectivités et les entreprises. Sans SIRET, indiquez votre numéro RNA (commençant par W) sur la facture.

Choisissez votre numérotation

Adoptez une numérotation chronologique et sans rupture : FA-2026-001, FA-2026-002, etc. Créez une série par année civile. La DGFIP exige une séquence continue, un trou dans la numérotation déclenche un soupçon de fraude lors d'un contrôle. Astuce : si vous gérez plusieurs activités (formations, locations, ventes), utilisez des préfixes distincts (FORM-2026-001, LOC-2026-001).

Renseignez les mentions obligatoires

Reportez les 6 mentions légales détaillées dans la section suivante : identité de l'association, identité du client, numéro et date de facture, détail des prestations, montants et conditions de paiement. Chaque mention manquante expose à une amende de 15 €, et la DGFIP cumule les pénalités facture par facture.

Émettez en double exemplaire et archivez

Conservez un exemplaire pour votre comptabilité et transmettez l'original au client. Le délai de conservation légal est de 10 ans (article L. 123-22 du Code de commerce). Stockez vos factures dans un format non modifiable : PDF signé, export depuis un logiciel certifié, ou impression papier classée chronologiquement. Le cloud chiffré (Google Drive, OneDrive) est accepté tant que l'intégrité du document reste préservée.

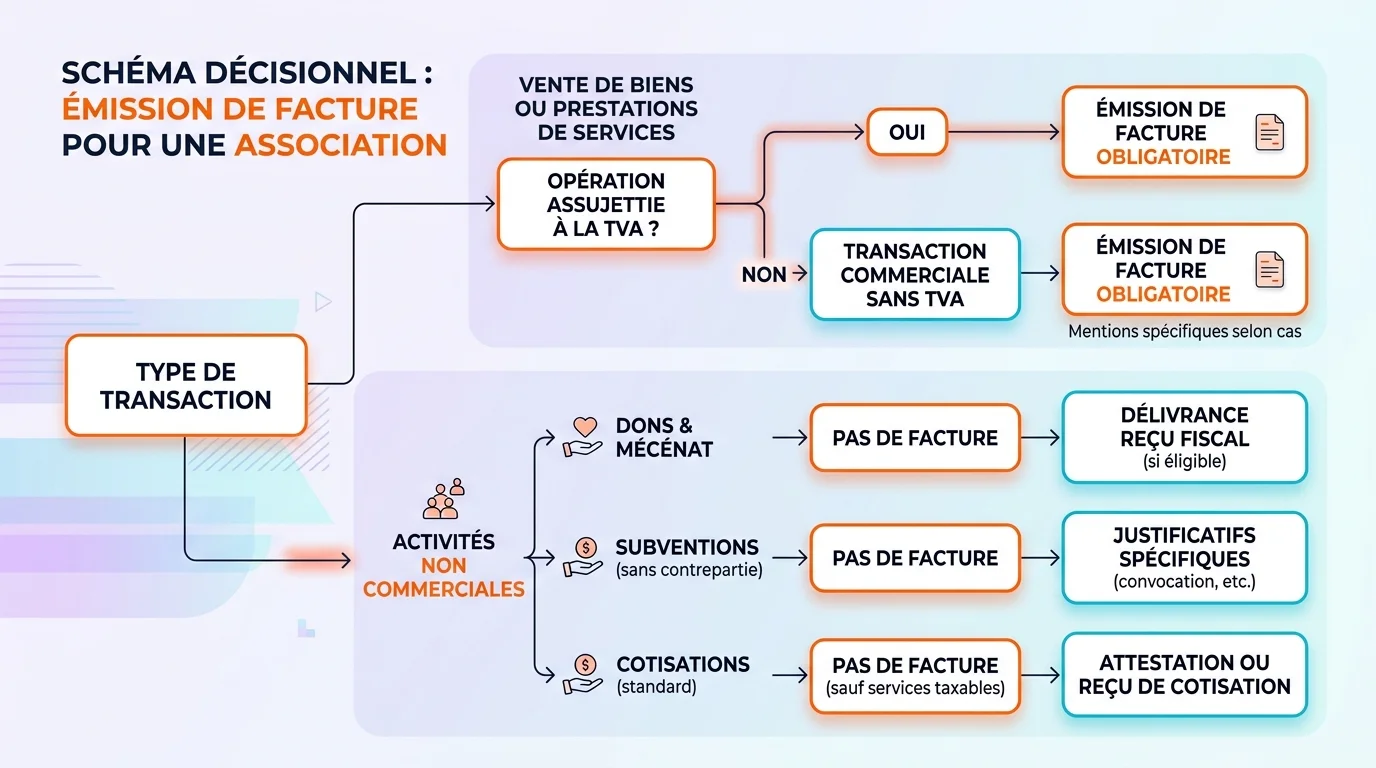

Quand une association doit-elle émettre des factures ?

Contrairement à une idée répandue, une association n'a pas besoin d'être immatriculée au RCS ni de disposer d'un numéro SIRET pour facturer. La capacité à émettre des factures découle directement de l'activité commerciale, et non du statut juridique. Trois situations rendent la facturation obligatoire : vente en B2B, vente à un particulier au-delà de 25 € TTC, et prestation à l'attention d'une collectivité publique.

Votre association organise un événement avec billetterie, commercialise des articles dérivés et loue un espace à un sponsor ? Seules les deux dernières opérations impliquent une facture. La billetterie relève d'un régime distinct selon que l'événement est ponctuel (exonéré) ou récurrent (assujetti). Les cotisations, les dons et les subventions ne constituent pas des ventes, ils ne donnent jamais lieu à facturation. Pour un don, émettez un reçu fiscal (Cerfa n°11580). Pour une cotisation, un appel de cotisation suffit.

Illustration concrète : une association sportive vendant des maillots à ses adhérents et facturant des cours collectifs à une entreprise partenaire doit émettre une facture pour le contrat entreprise (B2B obligatoire). Pour les maillots cédés aux adhérents, la facture n'est requise que si un adhérent la demande et que le montant dépasse 25 € TTC. La cotisation annuelle, quant à elle, n'est jamais facturée.

- Vente de biens ou prestations à un professionnel : toute transaction B2B impose une facture, même pour un montant modeste (article 289 du Code général des impôts)

- Vente à un particulier dépassant 25 € TTC : en dessous de ce seuil, un ticket de caisse suffit, au-delà, la facture est exigée si le client la demande

- Prestation pour une collectivité publique : les marchés publics exigent systématiquement une facture via Chorus Pro, le portail de facturation de l'État

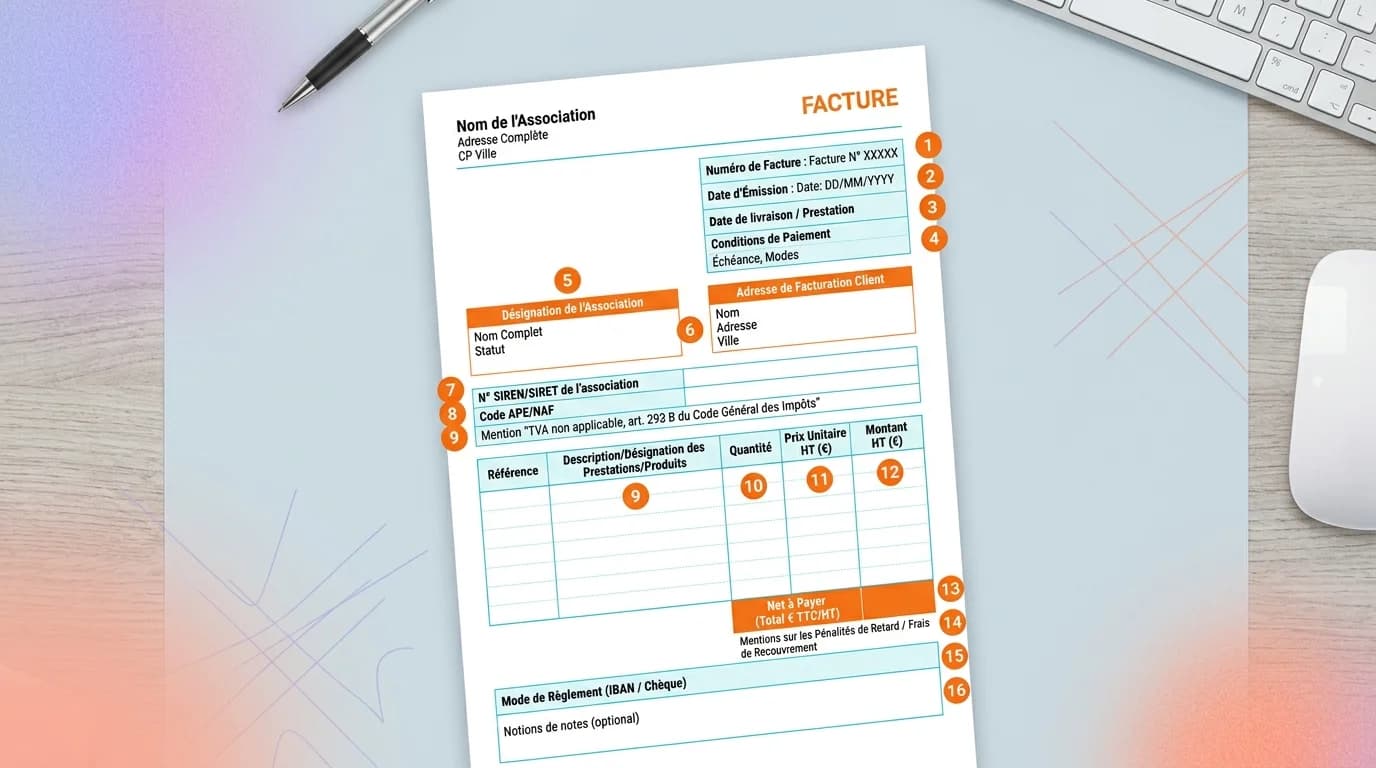

Les 6 mentions obligatoires sur une facture d'association

Le Code de commerce (article L. 441-9) et le Code général des impôts (article 242 nonies A) prescrivent des mentions précises sur chaque facture émise. Un document incomplet expose à une amende de 15 € par mention absente, et jusqu'à 375 000 € si la DGFIP retient l'intention de fraude.

Ces 6 mentions s'imposent quelle que soit la situation de l'association vis-à-vis de la TVA. La principale différence : une association non assujettie substitue à la ligne TVA la mention "TVA non applicable, article 293 B du CGI". Le tableau ci-dessous passe chaque mention en revue avec des exemples concrets pour ne laisser place à aucune ambiguïté.

Un oubli récurrent : les conditions de paiement. De nombreuses associations indiquent le montant et la prestation, mais passent sous silence la date d'échéance et les pénalités de retard. Cette mention est pourtant obligatoire depuis la loi Sapin II (2016). L'indemnité forfaitaire pour frais de recouvrement (40 €) doit également apparaître sur la facture lorsque le client est un professionnel.

Les 6 mentions obligatoires sur une facture d'association (source : article 242 nonies A du CGI)

Identité de l'association

- Contenu requis

- Nom, adresse du siège, n° SIRET (si attribué), mention "Association loi 1901"

- Exemple

- Association Horizon Solidaire, 12 rue des Lilas, 75011 Paris, SIRET 123 456 789 00012

Identité du client

- Contenu requis

- Nom ou raison sociale, adresse complète

- Exemple

- SARL Dupont Événements, 8 avenue Foch, 69001 Lyon

Numéro et date

- Contenu requis

- Numéro chronologique unique + date d'émission

- Exemple

- FA-2026-047 du 15 mars 2026

Détail des prestations

- Contenu requis

- Nature, quantité, prix unitaire HT de chaque prestation ou bien

- Exemple

- Location salle 8h × 150 € HT = 1 200 € HT

Montants

- Contenu requis

- Total HT, taux et montant TVA (si applicable), total TTC

- Exemple

- HT : 1 200 €, TVA taux normal : 240 €, TTC : 1 440 €

Conditions de paiement

- Contenu requis

- Date d'échéance, mode de paiement, pénalités de retard, indemnité recouvrement 40 €

- Exemple

- Virement sous 30 jours, Pénalités : 3× taux légal, Indemnité recouvrement : 40 €

| Mention | Contenu requis | Exemple |

|---|---|---|

| Identité de l'association | Nom, adresse du siège, n° SIRET (si attribué), mention "Association loi 1901" | Association Horizon Solidaire, 12 rue des Lilas, 75011 Paris, SIRET 123 456 789 00012 |

| Identité du client | Nom ou raison sociale, adresse complète | SARL Dupont Événements, 8 avenue Foch, 69001 Lyon |

| Numéro et date | Numéro chronologique unique + date d'émission | FA-2026-047 du 15 mars 2026 |

| Détail des prestations | Nature, quantité, prix unitaire HT de chaque prestation ou bien | Location salle 8h × 150 € HT = 1 200 € HT |

| Montants | Total HT, taux et montant TVA (si applicable), total TTC | HT : 1 200 €, TVA taux normal : 240 €, TTC : 1 440 € |

| Conditions de paiement | Date d'échéance, mode de paiement, pénalités de retard, indemnité recouvrement 40 € | Virement sous 30 jours, Pénalités : 3× taux légal, Indemnité recouvrement : 40 € |

Pas de SIRET ? Votre facture reste valable

- L'absence de numéro SIRET ne rend pas la facture nulle. Remplacez-le par la mention « Association non immatriculée » et indiquez le numéro RNA (W + 9 chiffres) figurant au Journal officiel.

- En revanche, pour facturer une collectivité via Chorus Pro, le SIRET est indispensable. Faites la demande dès que vous prévoyez des marchés publics, comptez 10 à 15 jours de traitement.

TVA et associations : qui est concerné ?

La plupart des associations loi 1901 ne collectent pas la TVA. La franchise en base de TVA s'applique tant que le chiffre d'affaires annuel demeure sous les seuils prévus par l'article 293 B du CGI. Sous ces plafonds, vos factures portent la mention "TVA non applicable, article 293 B du CGI". Aucune TVA collectée, aucune déclaration à déposer.

Des exceptions existent toutefois. Une association exerçant une activité lucrative de façon habituelle, vente de formations, location de matériel, organisation de spectacles payants, peut être assujettie à la TVA même sous le seuil, si l'administration fiscale estime que l'activité concurrence le secteur marchand. Le critère décisif ? La règle des "4P" : Produit, Public, Prix, Publicité. Si les quatre critères renvoient à une activité commerciale ordinaire, l'exonération tombe.

Si votre association facture moins de 10 000 € par an en prestations et n'engage aucune communication commerciale, la franchise s'applique sans conteste. Au-delà, sollicitez un expert-comptable spécialisé dans le secteur associatif, un redressement sur une association mal classifiée revient infiniment plus cher que des honoraires de conseil. Consultez vos comptes et calculez votre chiffre d'affaires des 12 derniers mois : si vous dépassez 30 000 € en prestations de services, prenez rendez-vous rapidement.

Seuils de franchise en base de TVA 2026 (source : article 293 B du CGI, mis à jour par la loi de finances 2025)

Prestations de services

- Seuil franchise TVA (2026)

- 36 800 € HT/an

- Au-delà

- Assujettissement obligatoire à la TVA

Vente de biens / hébergement

- Seuil franchise TVA (2026)

- 91 900 € HT/an

- Au-delà

- Assujettissement obligatoire à la TVA

Activités mixtes

- Seuil franchise TVA (2026)

- Chaque seuil s'applique séparément

- Au-delà

- Calcul par catégorie

| Type d'activité | Seuil franchise TVA (2026) | Au-delà |

|---|---|---|

| Prestations de services | 36 800 € HT/an | Assujettissement obligatoire à la TVA |

| Vente de biens / hébergement | 91 900 € HT/an | Assujettissement obligatoire à la TVA |

| Activités mixtes | Chaque seuil s'applique séparément | Calcul par catégorie |

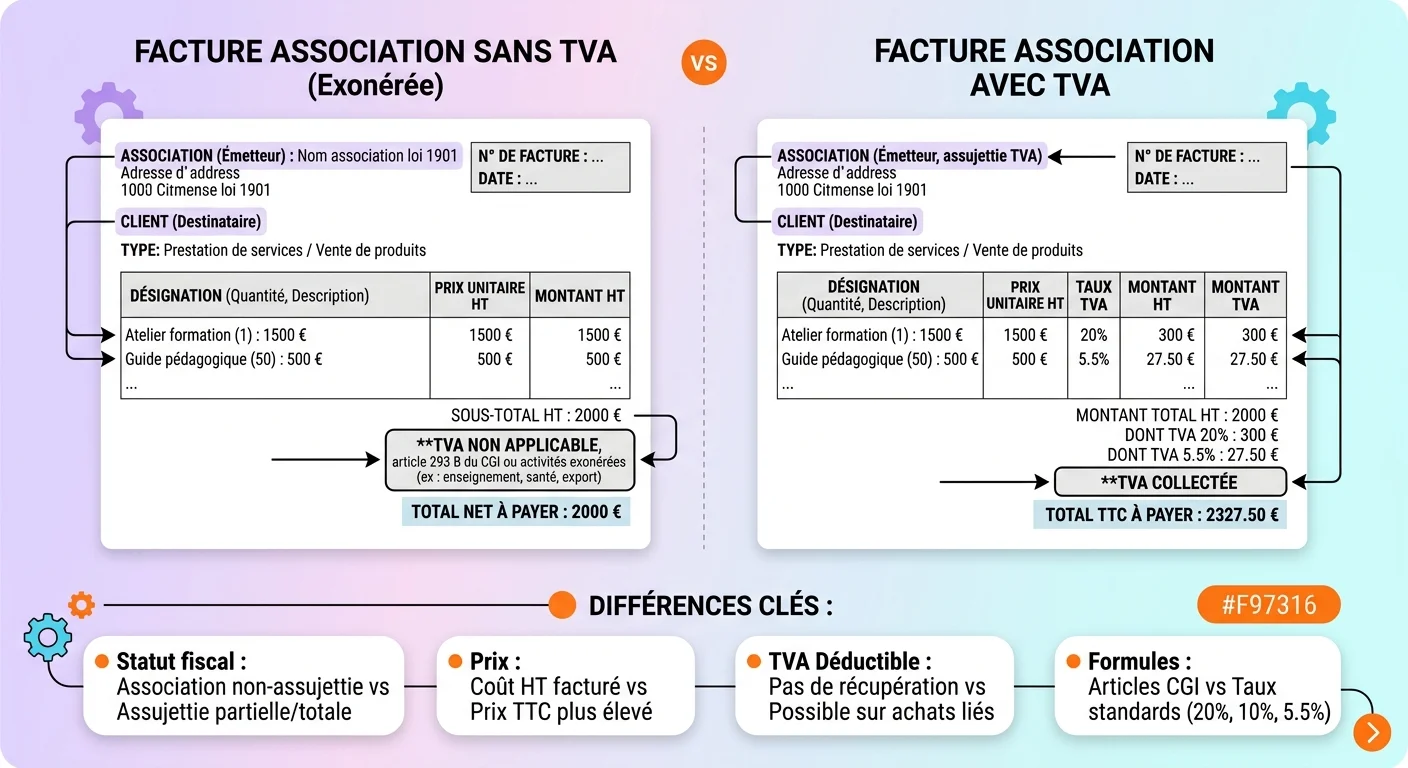

TTC ou HT : comment facturer ?

La réponse tient à un seul critère : votre association est-elle assujettie à la TVA ?

Non assujettie (cas le plus courant) : facturez hors taxes uniquement. Le montant HT est identique au montant TTC puisqu'il n'y a pas de TVA à appliquer. Portez la mention "TVA non applicable, article 293 B du CGI" en bas de facture. Ne faites jamais apparaître une ligne TVA à zéro, cela génère une confusion avec les taux réduits réservés à certains biens dans le CGI.

Assujettie à la TVA : facturez en HT, ajoutez la ligne TVA au taux applicable en vertu de l'article 278 du CGI (taux normal, intermédiaire ou réduit selon la nature de la prestation) et faites apparaître le total TTC. La ventilation par taux est obligatoire si plusieurs taux s'appliquent sur une même facture, par exemple, une formation au taux normal et un repas traiteur au taux intermédiaire.

Un cas particulier revient régulièrement : l'association qui facture simultanément des prestations assujetties et des prestations exonérées. Prenons une association culturelle qui vend des billets de concert (exonéré si ponctuel) et loue du matériel sonorisation à un professionnel (assujetti). Ces deux opérations font l'objet de factures distinctes, avec des mentions TVA différentes. Ne les regroupez jamais sur un même document, la DGFIP y voit immédiatement une irrégularité.

Facture électronique : ce qui change en 2026

La réforme de l'e-invoicing s'applique progressivement. Depuis le 1er septembre 2026, les grandes entreprises et ETI sont tenues de recevoir leurs factures dans un format électronique structuré (Factur-X, UBL, CII). L'obligation d'émission s'étend aux PME et micro-entreprises à partir de 2027. Qu'est-ce que cela implique concrètement pour les associations ?

Si votre association est assujettie à la TVA, l'obligation de réception s'applique dès septembre 2026, suivie de l'obligation d'émission en 2027. Anticipez en adoptant un logiciel compatible avec le Portail Public de Facturation (PPF) ou une Plateforme de Dématérialisation Partenaire (PDP). Des solutions comme Pennylane ou AssoConnect intègrent déjà ces formats.

Si votre association n'est pas assujettie, l'obligation ne vous concerne pas directement. Cependant, vos clients professionnels peuvent exiger des factures au format structuré pour faciliter leur propre mise en conformité. Adopter le format Factur-X dès maintenant permet d'éviter de perdre des contrats dans les mois à venir. Pour la facturation aux collectivités, Chorus Pro reste obligatoire, si vous y émettez déjà vos factures, vous êtes conforme pour la partie B2G.

Calendrier e-invoicing à retenir

- Septembre 2026 : obligation de réception pour les grandes entreprises et ETI assujettis TVA

- Septembre 2027 : obligation d'émission et de réception pour les PME et micro-entreprises assujettis TVA

- Les associations non assujetties ne sont pas dans le périmètre, mais un client professionnel peut l'exiger contractuellement

Risques en cas de non-conformité

Le législateur n'a aucune indulgence particulière pour les associations en matière de facturation. Les pénalités s'appliquent aussi bien à l'absence de document qu'aux irrégularités de contenu. La DGFIP publie chaque année ses statistiques de contrôle, et les organismes sans but lucratif ne sont pas épargnés par les redressements. Le risque est bien réel.

En pratique, les contrôles visent rarement les petites structures bénévoles. Mais les associations qui facturent régulièrement des collectivités ou des entreprises entrent dans le radar de la DGFIP dès que le volume annuel dépasse quelques milliers d'euros. Une association sportive facturant 50 000 € de prestations à des partenaires privés présente le même profil de risque qu'une micro-entreprise équivalente.

Passez en revue vos 10 dernières factures. Si une mention est absente sur plus de la moitié d'entre elles, corrigez votre gabarit avant la prochaine émission. Une heure de mise à jour vaut infiniment mieux qu'une amende potentielle de 375 000 €.

Sanctions applicables aux associations en cas de non-conformité de facturation

Défaut de facturation

- Sanction

- Amende administrative : 375 000 € (750 000 € en récidive)

- Base légale

- Article L. 441-9 du Code de commerce

Mention manquante ou erronée

- Sanction

- Amende fiscale : 15 € par mention, plafonnée au quart du montant

- Base légale

- Article 1737-II du CGI

Non-déclaration de TVA collectée

- Sanction

- Majoration + intérêts de retard selon article 1728 du CGI

- Base légale

- Article 1728 du CGI

Facture fictive ou de complaisance

- Sanction

- Amende égale à la moitié du montant facturé + poursuites pénales

- Base légale

- Article 1737-I du CGI

| Infraction | Sanction | Base légale |

|---|---|---|

| Défaut de facturation | Amende administrative : 375 000 € (750 000 € en récidive) | Article L. 441-9 du Code de commerce |

| Mention manquante ou erronée | Amende fiscale : 15 € par mention, plafonnée au quart du montant | Article 1737-II du CGI |

| Non-déclaration de TVA collectée | Majoration + intérêts de retard selon article 1728 du CGI | Article 1728 du CGI |

| Facture fictive ou de complaisance | Amende égale à la moitié du montant facturé + poursuites pénales | Article 1737-I du CGI |

Quel outil pour facturer en association ?

Excel demeure l'outil le plus employé par les trésoriers d'association, et c'est précisément là que réside le problème. Un tableur ne garantit ni la numérotation séquentielle, ni l'archivage conforme, ni la compatibilité avec les formats électroniques. Dès lors qu'une association émet plus de 5 factures par mois, un logiciel de facturation en ligne devient incontournable.

AssoConnect se positionne comme la solution la plus complète pour le secteur associatif : gestion des adhésions, des dons, des reçus fiscaux et de la facturation dans un seul outil, avec Chorus Pro nativement intégré. Pour la facturation seule, sans volet de gestion associative, Pennylane offre un bon rapport fonctionnalités/tarif avec la comptabilité embarquée. Coover et Henrri proposent des versions gratuites couvrant l'essentiel pour les petites structures.

Un point d'attention : les outils gratuits n'intègrent généralement pas la conformité e-invoicing. Si votre association facture des entreprises assujetties à la TVA, s'équiper d'un logiciel certifié dès maintenant évite une migration contrainte en 2027. Comparez les pistes dans notre comparatif des logiciels de facturation gratuits.

Comparatif des outils de facturation pour associations (tarifs constatés en avril 2026)

AssoConnect

- Adapté aux associations

- Oui (spécialisé)

- Prix

- À partir de 8 €/mois

- Facture électronique

- Chorus Pro intégré

Pennylane

- Adapté aux associations

- Oui (comptabilité intégrée)

- Prix

- À partir de 14 €/mois

- Facture électronique

- Factur-X compatible

Henrri (by Rivalis)

- Adapté aux associations

- Oui

- Prix

- Gratuit (jusqu'à 50 factures/mois)

- Facture électronique

- Export PDF uniquement

Coover Facture

- Adapté aux associations

- Oui

- Prix

- Gratuit

- Facture électronique

- Export PDF uniquement

Excel / Google Sheets

- Adapté aux associations

- Limité

- Prix

- Gratuit

- Facture électronique

- Non conforme

| Outil | Adapté aux associations | Prix | Facture électronique |

|---|---|---|---|

| AssoConnect | Oui (spécialisé) | À partir de 8 €/mois | Chorus Pro intégré |

| Pennylane | Oui (comptabilité intégrée) | À partir de 14 €/mois | Factur-X compatible |

| Henrri (by Rivalis) | Oui | Gratuit (jusqu'à 50 factures/mois) | Export PDF uniquement |

| Coover Facture | Oui | Gratuit | Export PDF uniquement |

| Excel / Google Sheets | Limité | Gratuit | Non conforme |

Trouvez l'outil de facturation adapté à votre association

Comparez les logiciels de facturation compatibles avec la gestion associative : adhésions, dons, comptabilité et conformité e-invoicing.

Approfondir la gestion financière de votre association

La facturation ne constitue qu'un pan de la gestion financière d'une association. D'autres obligations comptables méritent attention, particulièrement si votre structure se développe et franchit les seuils qui déclenchent de nouvelles contraintes réglementaires.

Pour préparer la réforme de la dématérialisation, consultez notre guide sur la facturation électronique obligatoire, qui détaille le calendrier 2026-2027 et les actions à engager sans attendre. Si votre association n'est pas assujettie à la TVA, notre article sur la facturation sans TVA couvre les spécificités de la mention article 293 B et les erreurs fréquentes.

Sur le plan de la gestion courante, les associations qui remboursent des frais kilométriques ou des achats de matériel à leurs bénévoles trouveront dans notre guide sur les notes de frais les bonnes pratiques comptables pour rester en conformité. Chaque dépense mal justifiée représente un risque lors d'un contrôle, mieux vaut structurer les processus dès le départ.

Sources

Derniere mise a jour : Avril 2026

- Code de commerce, Article L. 441-9Obligations de facturation et sanctions

- Code général des impôts, Article 293 BFranchise en base de TVA : seuils et conditions

- Code général des impôts, Article 242 nonies AMentions obligatoires sur les factures

- DGFIP, Rapport d'activité 2024Statistiques des contrôles fiscaux sur organismes non lucratifs

- Chorus Pro, Portail de facturation de l'ÉtatFacturation électronique B2G pour les associations

- AssoConnect, Baromètre gestion associative 2024Statistiques sur les pratiques de facturation des associations

Questions

fréquentes

Vous avez une question ? Nous avons sûrement la réponse.