Facture en ligne : créer, envoyer et gérer vos factures simplement

Produire une facture en ligne conforme prend quelques minutes avec la bonne solution. Mentions légales, sélection de l'outil, réforme 2026 : voici le guide complet pour facturer juste et sans souci.

Ce qu'il faut retenir

- Une pièce de facturation conforme doit comporter 12 mentions légales imposées par le Code de commerce

- La réforme e-invoicing oblige toutes les entreprises à réceptionner des factures électroniques dès septembre 2026

- Les solutions de facturation gratuites répondent à 90 % des besoins d'un indépendant ou d'une TPE

- Les retards de règlement coûtent en moyenne 16 000 €/an aux PME françaises, selon la Banque de France

La facture en ligne désigne un document commercial produit, expédié et conservé sous format numérique. En 2025, 68 % des PME françaises ont déjà basculé vers la facturation numérique (Statista). Dès septembre 2026, la dématérialisation devient une obligation pour toutes les structures assujetties à la TVA.

Cette contrainte réglementaire redistribue les cartes pour les indépendants et les PME qui facturent encore depuis un tableur ou un gabarit Word. Le simple PDF acheminé par courriel ne sera plus acceptable : la réforme e-invoicing exige des données structurées, exploitables par machine, aux formats Factur-X, UBL ou CII.

Voici comment produire votre première pièce conforme, sélectionner la bonne solution et anticiper les évolutions réglementaires en 4 étapes opérationnelles. Auto-entrepreneur, profession libérale ou dirigeant de PME : ce guide couvre toutes les configurations, mentions légales, délais de règlement, relances, pièges courants et préparation à la réforme e-invoicing de septembre 2026.

68 %

des PME facturent en ligne (Statista, 2025)

12

mentions légales obligatoires

Sept. 2026

réception e-invoicing obligatoire

16 000 €

coût moyen des retards par PME/an (Banque de France)

4 étapes pour créer votre facture en ligne

Sélectionner l'outil adapté à votre profil

Évaluez d'abord votre volumétrie mensuelle. Un auto-entrepreneur qui produit 5 pièces par mois n'a pas les mêmes exigences qu'une PME de 20 personnes gérant devis, acomptes et avoirs. En dessous de 30 pièces par mois, un outil gratuit comme Henrri, Tiime ou Abby répond au besoin. Au-delà, orientez-vous vers Pennylane, Axonaut ou une solution certifiée gérant aussi la comptabilité. Vérifiez la compatibilité e-invoicing avant tout engagement : la réforme de septembre 2026 rendra ce critère incontournable. En cas de doute, testez deux solutions en parallèle pendant une semaine, la prise en main révèle les points de friction qu'aucune fiche produit ne signale.

Renseigner vos données légales

Saisissez votre raison sociale, numéro SIREN/SIRET, adresse du siège social, forme juridique et numéro de TVA intracommunautaire si vous êtes assujetti. Ces éléments s'intégreront automatiquement sur chaque pièce produite. Consacrez 10 minutes à vérifier la concordance avec votre extrait Kbis. Une anomalie sur le SIREN invalide juridiquement la facture et complique les contrôles fiscaux ultérieurs. Saisissez également vos coordonnées bancaires (IBAN + BIC) dans les paramètres : le virement domine les paiements B2B, et un IBAN visible sur la pièce réduit le délai de règlement de 5 jours en moyenne.

Rédiger la pièce avec toutes les mentions légales

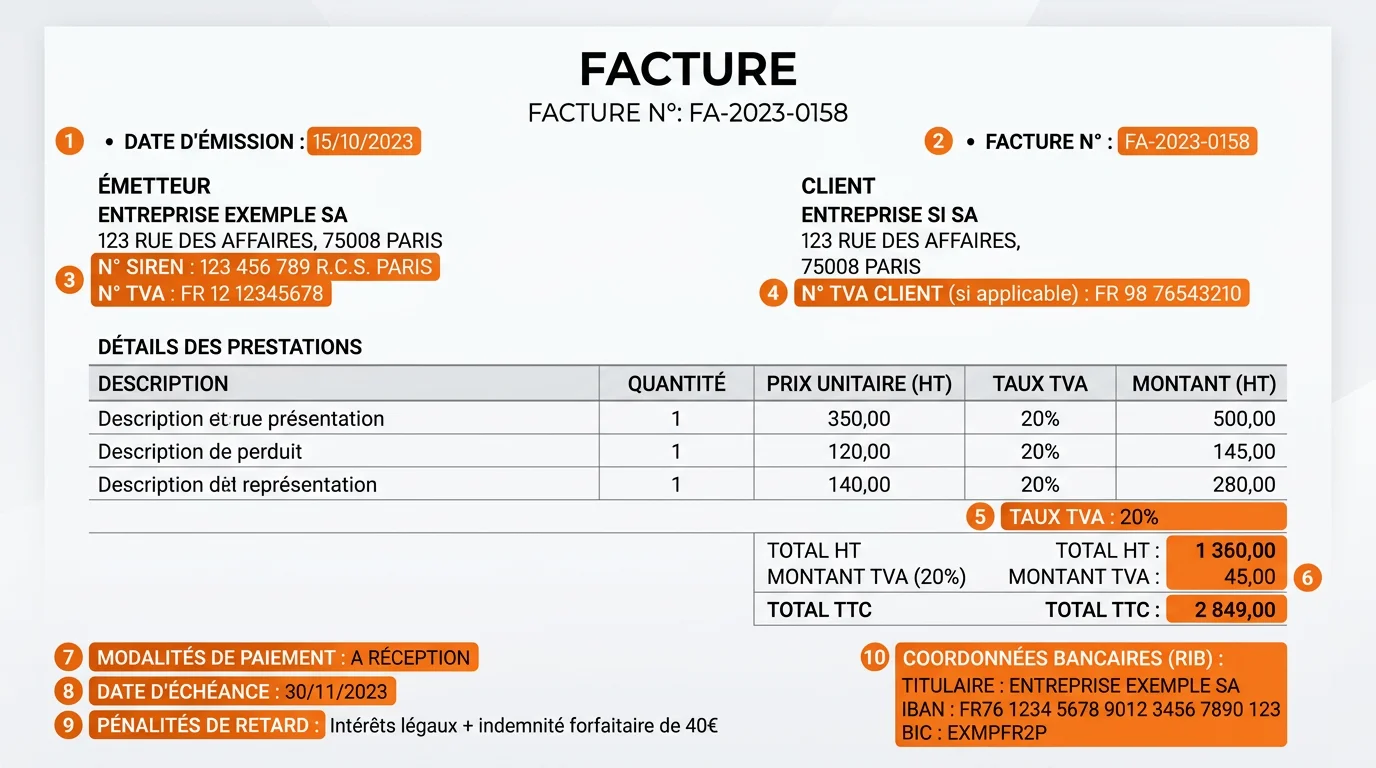

Le Code de commerce impose 12 mentions minimales sur chaque document. La numérotation doit suivre une séquence chronologique continue : FAC-2026-001, FAC-2026-002, FAC-2026-003. Mentionnez clairement la date d'émission, la désignation précise de chaque prestation ou produit, le prix unitaire HT, le taux de TVA applicable, le montant TTC et les conditions de règlement. N'omettez pas les pénalités de retard (taux BCE + 10 points) ni l'indemnité forfaitaire de recouvrement de 40 €. L'absence d'une seule mention peut entraîner le rejet de la pièce lors d'un contrôle. Le tableau exhaustif des 12 mentions figure dans la section suivante.

Expédier et conserver pendant 10 ans

Envoyez la pièce en PDF par courriel ou via le portail de votre outil. L'archivage est une exigence légale : conservez chaque document pendant 10 ans (article L. 123-22 du Code de commerce). Un logiciel de facturation en ligne prend en charge cet archivage automatiquement avec horodatage et piste d'audit fiable. Si vous utilisez un tableur ou un traitement de texte, sauvegardez manuellement chaque PDF dans une arborescence organisée par année et par client. Geste pratique : créez immédiatement un répertoire nommé « Factures-2026 » avec un sous-dossier par interlocuteur. Cela prend 2 minutes et vous évite 30 minutes de recherche lors d'un contrôle fiscal.

Les 12 mentions légales à faire figurer sur votre facture

Toute pièce émise en France doit se conformer aux articles L. 441-9 et R. 441-3 du Code de commerce. Un oubli peut exposer à une amende de 75 000 € pour une personne physique et 375 000 € pour une société (DGCCRF, 2024). Aucune marge de tolérance sur ce point.

Les outils comme Henrri ou Pennylane pré-remplissent l'essentiel de ces champs automatiquement. Si vous facturez depuis un tableur ou un modèle de traitement de texte, vérifiez chaque item manuellement. Imprimez la liste ci-dessous, placez-la à portée de vue et contrôlez chaque mention avant d'expédier votre prochaine facture. Le moindre oubli peut entraîner un rejet lors d'un contrôle URSSAF ou d'un redressement fiscal.

Le piège le plus récurrent ? La numérotation. Beaucoup d'indépendants gèrent leur séquence à la main et laissent des ruptures (FAC-001, FAC-003). L'administration fiscale interprète un trou comme une pièce manquante et peut suspecter une dissimulation de recettes. Autre erreur classique : omettre la clause sur les pénalités de retard. Sans cette mention, vous perdez le droit de les exiger, même si votre client règle avec trois mois de décalage.

Les 12 mentions obligatoires d'une facture en France (Code de commerce, 2026)

Numéro de facture

- Détail

- Séquence chronologique sans trou (ex : FAC-2026-042)

- Risque si absent

- Rejet en contrôle fiscal

Date d'émission

- Détail

- Jour de la livraison ou de la prestation

- Risque si absent

- Facture juridiquement nulle

Identité du vendeur

- Détail

- Raison sociale, SIREN, adresse, forme juridique

- Risque si absent

- Amende 75 000 €

Identité de l'acheteur

- Détail

- Nom/raison sociale + adresse

- Risque si absent

- Facture contestable

Numéro de TVA

- Détail

- Du vendeur, et de l'acheteur si montant ≥ 150 € HT

- Risque si absent

- Redressement TVA

Désignation des produits/services

- Détail

- Nature, marque, référence précise

- Risque si absent

- Litige commercial

Quantité

- Détail

- Nombre d'unités ou d'heures facturées

- Risque si absent

- Facture incomplète

Prix unitaire HT

- Détail

- Par produit ou par prestation

- Risque si absent

- Facture incomplète

Taux de TVA applicable

- Détail

- 20 %, 10 %, 5,5 % ou exonération

- Risque si absent

- Redressement TVA

Montant total HT et TTC

- Détail

- Ventilé par taux si plusieurs TVA

- Risque si absent

- Facture rejetée

Date de paiement

- Détail

- Échéance précise (ex : 30 jours fin de mois)

- Risque si absent

- Pénalités non exigibles

Pénalités de retard

- Détail

- Taux BCE + 10 points + indemnité forfaitaire de 40 €

- Risque si absent

- Clause nulle

| Mention | Détail | Risque si absent |

|---|---|---|

| Numéro de facture | Séquence chronologique sans trou (ex : FAC-2026-042) | Rejet en contrôle fiscal |

| Date d'émission | Jour de la livraison ou de la prestation | Facture juridiquement nulle |

| Identité du vendeur | Raison sociale, SIREN, adresse, forme juridique | Amende 75 000 € |

| Identité de l'acheteur | Nom/raison sociale + adresse | Facture contestable |

| Numéro de TVA | Du vendeur, et de l'acheteur si montant ≥ 150 € HT | Redressement TVA |

| Désignation des produits/services | Nature, marque, référence précise | Litige commercial |

| Quantité | Nombre d'unités ou d'heures facturées | Facture incomplète |

| Prix unitaire HT | Par produit ou par prestation | Facture incomplète |

| Taux de TVA applicable | 20 %, 10 %, 5,5 % ou exonération | Redressement TVA |

| Montant total HT et TTC | Ventilé par taux si plusieurs TVA | Facture rejetée |

| Date de paiement | Échéance précise (ex : 30 jours fin de mois) | Pénalités non exigibles |

| Pénalités de retard | Taux BCE + 10 points + indemnité forfaitaire de 40 € | Clause nulle |

Auto-entrepreneurs : mentions spécifiques à votre régime

- Si vous êtes en franchise de TVA, ajoutez la mention « TVA non applicable, article 293 B du CGI » sur chaque facture, c'est la mention la plus souvent oubliée

- Si vous êtes dispensé d'immatriculation au RCS, indiquez-le explicitement sous vos coordonnées

- Votre facture doit quand même comporter les 12 mentions de base, seul le numéro de TVA intracommunautaire disparaît

- Notre guide dédié à la facture pour auto-entrepreneur détaille chaque particularité du régime micro

Réforme e-invoicing 2026 : les changements concrets pour votre structure

La loi de finances 2024 a posé un calendrier précis. À compter du 1er septembre 2026, toutes les structures assujetties à la TVA devront être aptes à réceptionner des pièces au format électronique structuré, Factur-X, UBL ou CII. L'obligation d'émission entrera en vigueur progressivement selon la taille de l'organisation (DGFIP, 2025).

Deux circuits coexisteront : l'e-invoicing pour les échanges B2B domestiques et l'e-reporting pour les transactions B2C et internationales. Chaque organisation devra passer par le Portail Public de Facturation (PPF) ou une plateforme de dématérialisation partenaire (PDP) agréée par l'administration.

La nuance que beaucoup de dirigeants ne perçoivent pas encore : un simple PDF transmis par courriel ne sera plus acceptable. La pièce devra embarquer des données structurées lisibles par machine, intégrées directement dans le fichier. Votre outil n'exporte qu'en PDF classique ? La migration s'impose. Testez la compatibilité de votre solution sans attendre, notre guide sur l'obligation de facturation électronique détaille les échéances, les pénalités et les étapes de préparation.

Pour saisir précisément la distinction entre un PDF standard et une facture électronique au sens de la réforme, consultez notre article facture électronique : de quoi s'agit-il ?

Calendrier e-invoicing officiel (DGFIP, 2025)

- 1er septembre 2026 : toutes les entreprises doivent pouvoir recevoir en e-invoicing

- 1er septembre 2026 : les grandes entreprises et ETI doivent émettre en e-invoicing

- 1er septembre 2027 : les PME et micro-entreprises doivent émettre en e-invoicing

- Attention : cette réforme concerne uniquement les entreprises assujetties à la TVA en France métropolitaine. Les opérations exonérées (santé, formation, certaines activités immobilières) ne sont PAS concernées par l'e-invoicing

Comment choisir son outil de facturation en ligne ?

Les résultats de recherche sur « facture en ligne » sont dominés par des solutions comme Henrri, Tiime, Indy, Coover ou Parchance. Toutes affichent gratuité et conformité. La réalité est plus nuancée : les niveaux gratuits couvrent l'essentiel (création, numérotation, envoi PDF), mais dès que vous gérez des acomptes, des avoirs, de la TVA intracommunautaire ou des relances planifiées, les limites se font sentir rapidement.

Le critère décisif en 2026 n'est plus le tarif. C'est la compatibilité e-invoicing. Un outil incapable de produire du Factur-X ou de transmettre via une PDP sera obsolète dans quelques mois. Avant de trancher, répondez à trois questions : quel est votre volume mensuel de pièces ? Êtes-vous assujetti à la TVA ? Avez-vous besoin d'une connexion comptable ?

L'erreur la plus fréquente : opter pour un outil gratuit « pour démarrer » et migrer 18 mois plus tard vers une solution payante. Le transfert de l'historique (pièces, clients, séquence de numérotation) est systématiquement plus laborieux qu'anticipé. Si votre activité dépasse 20 pièces mensuelles, un investissement de 15 €/mois dès le départ est plus rentable à moyen terme.

Comparatif des principaux logiciels de facturation en ligne (avril 2026)

Henrri

- Prix

- Gratuit

- E-invoicing 2026

- Annoncé

- Idéal pour

- Auto-entrepreneurs, TPE (< 20 factures/mois)

Tiime

- Prix

- Gratuit (offre de base)

- E-invoicing 2026

- Oui (PDP en cours)

- Idéal pour

- Indépendants avec expert-comptable

Pennylane

- Prix

- À partir de 15 €/mois

- E-invoicing 2026

- Oui (PDP agréée)

- Idéal pour

- PME avec comptabilité intégrée

Axonaut

- Prix

- À partir de 49 €/mois

- E-invoicing 2026

- Oui

- Idéal pour

- PME avec CRM + facturation combinés

Indy

- Prix

- Gratuit (indépendants)

- E-invoicing 2026

- Oui (prévu)

- Idéal pour

- Professions libérales, BNC

| Logiciel | Prix | E-invoicing 2026 | Idéal pour |

|---|---|---|---|

| Henrri | Gratuit | Annoncé | Auto-entrepreneurs, TPE (< 20 factures/mois) |

| Tiime | Gratuit (offre de base) | Oui (PDP en cours) | Indépendants avec expert-comptable |

| Pennylane | À partir de 15 €/mois | Oui (PDP agréée) | PME avec comptabilité intégrée |

| Axonaut | À partir de 49 €/mois | Oui | PME avec CRM + facturation combinés |

| Indy | Gratuit (indépendants) | Oui (prévu) | Professions libérales, BNC |

Exemple concret : une consultante indépendante en marketing qui produit 8 pièces par mois, sans TVA (franchise en base). Henrri ou Indy répondent au besoin gratuitement, sans contrainte de durée. La numérotation est automatisée, les mentions légales pré-remplies, l'archivage inclus. Pour ce profil, souscrire un abonnement serait disproportionné.

Ajoutez la TVA, des donneurs d'ordre européens nécessitant la TVA intracommunautaire et des factures d'acompte, et Pennylane ou Axonaut deviennent rentables grâce à l'automatisation comptable, la gestion des avoirs et la synchronisation avec le cabinet d'expertise. Le temps récupéré sur la saisie et les relances amortit l'abonnement dès le deuxième mois.

Autre configuration : un artisan du bâtiment qui facture au mètre carré avec des situations de travaux et des retenues de garantie. Les solutions généralistes gèrent mal ce format spécifique. Un logiciel de facturation spécialisé BTP comme Obat ou BatiChiffrage sera mieux adapté, même à 30-50 €/mois.

Pour un benchmark détaillé avec notations, captures et tests fonctionnels, consultez notre comparatif des meilleurs logiciels de facturation gratuits.

Délais légaux, modes de règlement et relances

Le délai de paiement réglementaire entre professionnels est de 30 jours à compter de la réception de la pièce. Un accord contractuel peut le porter à 45 jours fin de mois ou 60 jours calendaires au maximum (article L. 441-10 du Code de commerce). Au-delà de 60 jours, la situation est illégale, sans exception.

La Banque de France évalue à 16 000 € par an le coût moyen des retards de règlement pour une PME française, en trésorerie bloquée et en charges de relance. Un quart des défaillances d'entreprises sur le territoire est directement imputable à ces décalages (Rapport de l'Observatoire des délais de paiement, 2024). Encaisser à temps n'est pas une question de confort, c'est une condition de survie.

Sur les modalités de règlement : le virement bancaire s'impose en B2B. Faites apparaître votre IBAN directement sur la pièce pour raccourcir le cycle d'encaissement. Le règlement en espèces est prohibé au-delà de 1 000 € pour une dette entre professionnels. Le chèque recule chaque année : -12 % de volume en 2024 (Banque de France). Pour les petits montants B2C, intégrez un lien de paiement Stripe ou GoCardless dans l'e-mail d'envoi : le taux d'encaissement immédiat atteint 70 % contre 35 % par virement classique (HubSpot, 2024).

- Relance J+1 après l'échéance : un simple e-mail de rappel avec la facture en pièce jointe suffit dans 60 % des cas, ne sous-estimez pas l'oubli honnête

- Relance J+15 : appel téléphonique direct au service comptable du client, plus efficace qu'un deuxième e-mail qui finira dans les spams

- Relance J+30 : lettre de mise en demeure en recommandé avec AR, mentionnant les pénalités de retard (taux BCE + 10 points) et l'indemnité forfaitaire de 40 €

- Au-delà de J+45 : saisissez le tribunal de commerce via une injonction de payer, procédure simplifiée, coût inférieur à 40 €, et la plupart des débiteurs paient avant l'audience

- Automatisez les 2 premières relances : Pennylane, Axonaut et Tiime envoient des rappels automatiques à J+1, J+7 et J+15, activez cette fonction dès le paramétrage initial

Erreurs fréquentes sur une facture en ligne et leurs conséquences

Utiliser un outil numérique ne garantit pas la conformité du résultat. L'analyse des outils les plus répandus révèle que la majorité des solutions gratuites produisent des pièces presque conformes. Les problèmes se logent dans les détails : une mention absente, une numérotation incohérente, un format de date ambigu.

Les erreurs recensées ici sont les plus fréquentes dans les dossiers de PME et d'indépendants, et leurs conséquences sont bien réelles. Chacune d'elles a déjà coûté des milliers d'euros en redressements ou en créances perdues à des dirigeants qui se croyaient en règle.

Un point régulièrement négligé : la clause de réserve de propriété. Si vous cédez des biens matériels, cette stipulation vous protège en cas de non-paiement en vous maintenant propriétaire du bien livré jusqu'au règlement intégral. Elle doit figurer dans vos conditions générales de vente et être mentionnée sur la facture. Sans elle, vous perdez un levier juridique de premier plan en situation de litige.

Erreurs fréquentes

- Numérotation avec des trous (FAC-001, FAC-003…), l'administration soupçonne une dissimulation

- Pas de mention des pénalités de retard, vous perdez le droit de les réclamer

- PDF simple envoyé par e-mail sans données structurées, non conforme après sept. 2026

- Facture créée sur Word sans archivage sécurisé, 10 ans d'obligation non respectée

- TVA appliquée sans numéro intracommunautaire vérifié, risque de redressement

Bonnes pratiques

- Numérotation séquentielle automatique gérée par le logiciel, zéro trou possible

- Taux de pénalité + indemnité 40 € inscrits sur chaque facture dès le modèle

- Format Factur-X (PDF + XML intégré) prêt pour la réforme e-invoicing

- Archivage automatique 10 ans avec horodatage et piste d'audit infalsifiable

- TVA et numéros vérifiés systématiquement via le service VIES de la Commission européenne

Soyons directs : si votre activité est très simple, une prestation unique, un client récurrent, une pièce par mois, un tableur avec un gabarit bien structuré reste opérationnel. Ce n'est pas la solution idéale, mais elle demeure légale tant que vous respectez les 12 mentions et que vous archivez chaque document pendant 10 ans.

Les limites se manifestent dès que vous dépassez une dizaine de pièces mensuelles : la numérotation manuelle commence à dérailler, l'archivage devient désorganisé et les relances sont oubliées. La frontière est claire : dès que vous facturez avec régularité, une solution dédiée vous fait économiser plus de temps qu'elle n'en coûte. Et avec la réforme 2026, même le tableur le plus soigné ne répondra plus aux exigences des échanges B2B.

Pour approfondir les particularités de la facture électronique et saisir la différence avec un simple PDF, consultez notre article dédié. Si vous êtes auto-entrepreneur, notre guide sur la facture pour auto-entrepreneur détaille les spécificités de votre régime.

Trouvez le logiciel de facturation adapté à votre activité

Comparez les meilleurs outils de facturation en ligne : gratuits, certifiés et compatibles e-invoicing 2026. Filtrez par taille d'entreprise, budget et fonctionnalités.

Sources

Derniere mise a jour : Avril 2026

- Code de commerce, articles L. 441-9 et R. 441-3Mentions obligatoires sur les factures

- DGFIP, Facturation électronique et plateformes agrééesCalendrier officiel de la réforme e-invoicing

- Banque de France, Observatoire des délais de paiement (2024)Impact des retards de paiement sur les PME

- Statista, Digitalisation de la facturation en France (2025)Taux d'adoption de la facturation dématérialisée

- DGCCRF, Sanctions en matière de facturationAmendes applicables en cas de mentions manquantes

Pour aller plus loin dans la gestion de vos pièces comptables

La facturation numérique n'est qu'un élément parmi d'autres dans votre cycle de gestion financière. Bon de commande, devis, avoir, relance, chaque pièce s'inscrit dans un processus commercial complet. Optimiser la facturation sans traiter le reste, c'est améliorer une étape en laissant le reste en déshérence.

Pour structurer l'ensemble du dispositif, consultez notre panorama des logiciels devis-facturation, qui recense les solutions combinant devis, bons de commande et facturation dans une interface unifiée. Sur les enjeux TVA, taux réduits, TVA intracommunautaire, régularisations d'acomptes, notre guide sur la déclaration de TVA explique comment articuler votre cycle de facturation avec vos obligations déclaratives pour éviter les erreurs sur le CA3 ou le CA12.

Pour un bilan complet des solutions du marché avec notations, tarifs et évaluations fonctionnelles, explorez notre page logiciels de facturation homologués, chaque outil y est évalué sur sa conformité réglementaire, son ergonomie et sa compatibilité avec la réforme 2026. La référence pour décider sans regret.

Questions

fréquentes

Vous avez une question ? Nous avons sûrement la réponse.