Facture électronique : définition, obligations 2026 et mise en place pour PME

Le justificatif électronique n'est pas un simple PDF expédié par e-mail : il repose sur un format structuré, transmis et archivé selon des normes précises. Définition, formats reconnus, obligations 2026 et étapes de mise en oeuvre pour votre PME.

Ce qu'il faut retenir

- Un justificatif électronique n'est pas un PDF transmis par courriel : il est produit, acheminé et conservé dans un format structuré (XML, JSON, UBL) directement exploitable par les logiciels comptables.

- La réforme française déploie le e-invoicing par étapes : obligation de réception dès septembre 2026 pour toutes les structures assujetties à la TVA.

- Deux voies de transmission coexistent : une Plateforme de Dématérialisation Partenaire (PDP) privée homologuée ou le Portail Public de Facturation (PPF) géré par l'État.

- Les PME qui anticipent le basculement constatent des délais de paiement raccourcis et moins d'erreurs de saisie, la transition prend généralement 1 à 3 mois selon l'outil utilisé.

Facture électronique : de quoi s'agit-il précisément ?

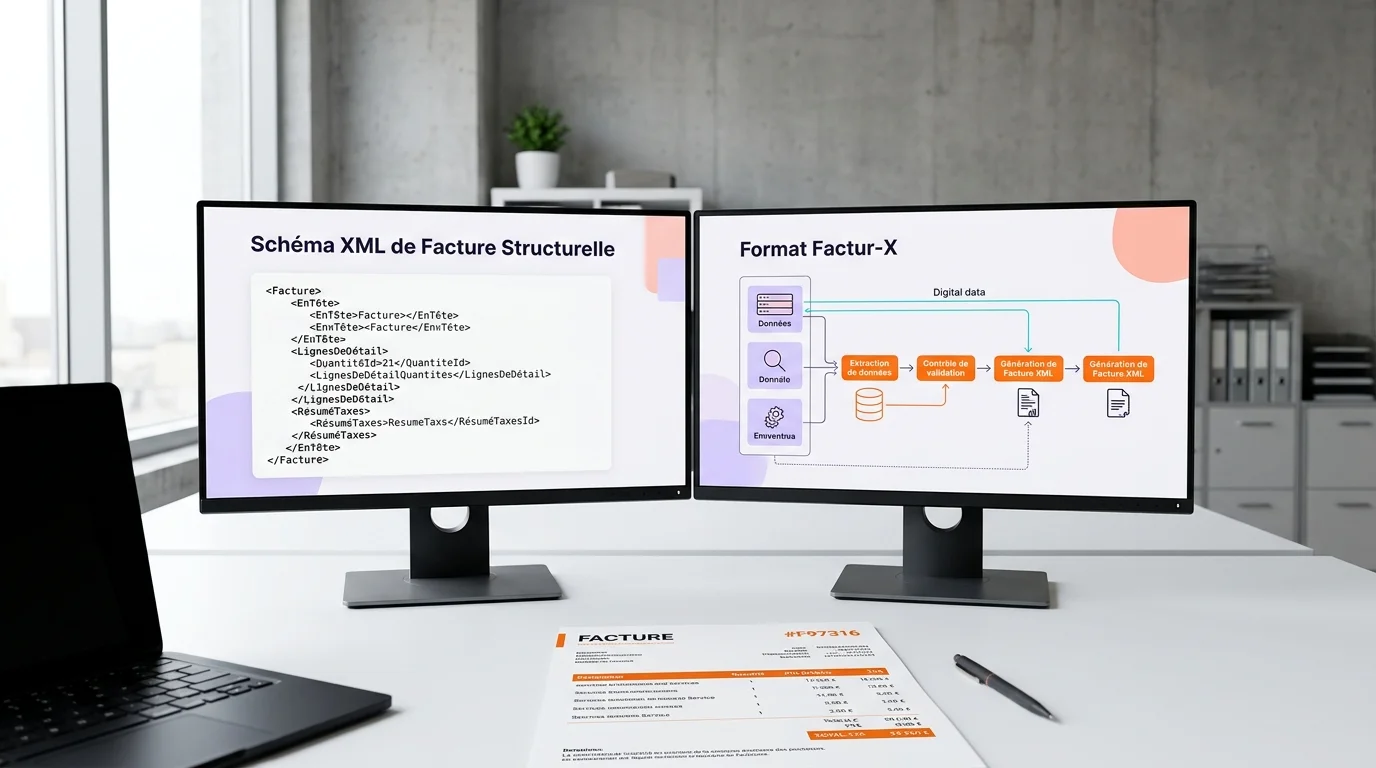

Une facture électronique est un document produit, transmis et archivé dans un format structuré, XML, JSON ou UBL, que les systèmes d'information peuvent interpréter et traiter sans intervention humaine. Il ne s'agit pas d'un PDF acheminé par courriel, même s'il est signé numériquement. Selon la DGFIP (2025), cette confusion est à l'origine des blocages rencontrés par 6 PME sur 10 lors de leur première tentative de mise en conformité.

L'amalgame avec la facture dématérialisée est quasi-systématique. Un PDF envoyé par messagerie est une dématérialisation : le papier disparaît, mais les données qu'il contient demeurent non structurées. Un collaborateur doit les lire et les ressaisir manuellement dans le système comptable. Un vrai justificatif électronique embarque ses données dans un format balisé : l'outil de comptabilité du destinataire les intègre directement, sans ressaisie. C'est cette capacité d'automatisation qui fonde l'obligation légale progressivement déployée en France.

Pour une PME qui émet entre 50 et 500 pièces par mois, le passage au e-invoicing transforme le quotidien opérationnel : moins de pièces perdues, moins d'erreurs sur la TVA et des encaissements qui s'accélèrent. Notre guide sur le meilleur logiciel de facturation recense les solutions compatibles avec les formats légaux français si vous souhaitez évaluer les options du marché.

4 chiffres pour cadrer le sujet

4,3 M

d'entreprises concernées par l'obligation de réception dès sept. 2026 (source : DGFIP, 2025)

40 %

de réduction des erreurs de saisie constatée après passage au e-invoicing (source : Billentis, 2024)

8 jours

de délai de paiement gagné en moyenne sur les factures électroniques vs papier (source : Atradius, 2024)

1 à 3 mois

pour mettre en place le e-invoicing dans une PME de moins de 50 salariés (source : Chorus Pro / DGE, 2024)

Facture électronique vs dématérialisée : une distinction aux conséquences réglementaires

La nuance est d'ordre technique, mais ses implications légales sont directes. Une facture dématérialisée est avant tout un document papier converti en fichier numérique, typiquement un PDF envoyé par courriel ou déposé sur un espace client en ligne. Ce document respecte les mentions imposées par le Code général des impôts, mais ses données restent non structurées pour le traitement automatisé.

Une facture électronique au sens légal (Ordonnance n°2021-1190 du 15 septembre 2021) répond à des exigences supérieures : elle doit être produite, acheminée et réceptionnée dans un format structuré, via une plateforme de dématérialisation agréée. Les formats reconnus en France sont les standards XML (Factur-X, UBL, CII) ainsi que les formats JSON compatibles avec le PPF. Le PDF seul ne constitue plus un justificatif suffisant dès lors que l'obligation s'applique à votre structure.

Voici ce que les pièces électroniques ne recouvrent pas selon la réglementation :

- Un PDF envoyé par e-mail (même avec signature électronique)

- Une image de facture (JPG, TIFF, scan papier)

- Une facture HTML dans le corps d'un mail

- Un document Word ou Excel converti en PDF

- Une facture papier numérisée par OCR

Formats réglementaires de la facture électronique en France

La DGFIP reconnaît trois standards structurés dans le cadre de la réforme e-invoicing. Le choix du format dépend de votre solution et de celle de votre interlocuteur commercial, mais tous les formats admis garantissent l'interopérabilité via le Portail Public de Facturation (PPF).

1. Factur-X (hybride PDF + XML)

Ce standard est la solution de référence pour les entreprises françaises de taille intermédiaire. Factur-X se présente comme un PDF augmenté d'un fichier XML intégré. L'interlocuteur peut le consulter comme n'importe quel PDF, tandis que son outil comptable est capable d'en extraire les données XML de façon automatisée. Factur-X se décline en 5 niveaux de complexité croissante (Minimum, Basic WL, Basic, EN16931, Extended) selon la profondeur d'information souhaitée.

2. UBL (Universal Business Language)

Standard XML à portée européenne, largement adopté pour les échanges B2B internationaux et les transactions avec les organismes publics. Conforme à la norme EN 16931, rendue obligatoire dans l'UE pour la facturation publique depuis 2019 (source : Commission Européenne, 2019). Ce format est privilégié par les solutions EDI et les grandes plateformes d'achats en ligne.

3. CII (Cross Industry Invoice)

Standard XML élaboré par l'UN/CEFACT, lui aussi conforme EN 16931. Moins répandu que l'UBL dans l'Hexagone, mais particulièrement prisé dans les flux franco-allemands et avec les donneurs d'ordre industriels. Votre outil ou votre PDP prend généralement en charge la conversion automatique entre formats.

Qui est concerné et selon quel calendrier ?

La réforme française, conduite conjointement par la DGFIP et la DGE, s'impose en deux temps en fonction de la taille des structures (source : DGFIP, 2025). L'ensemble des entités assujetties à la TVA sur le territoire national est visé, travailleurs indépendants compris, mais les échéances varient selon l'effectif.

La logique fondatrice de la réforme est la suivante : l'obligation de réception précède celle d'émission. En septembre 2026, toute organisation doit être techniquement apte à réceptionner des pièces électroniques structurées, même si elle n'est pas encore tenue d'en produire. Cette progressivité délibérée offre aux PME un délai de préparation sans bloquer les flux en provenance de leurs donneurs d'ordre.

Précision importante : les transactions B2C (adressées à des particuliers) et les opérations impliquant des clients établis hors du territoire français ne relèvent pas du périmètre de la réforme nationale. La directive européenne ViDA (VAT in the Digital Age), attendue pour 2028, étendra le dispositif aux échanges intra-UE (source : Conseil de l'UE, 2024).

Calendrier de l'obligation e-invoicing en France

Réception obligatoire pour toutes les entreprises

Toutes les entreprises assujetties à la TVA doivent être capables de recevoir des factures électroniques via PPF ou PDP. Émission obligatoire pour les grandes entreprises et ETI.

Émission obligatoire pour les PME et micro-entreprises

Les entreprises de moins de 250 salariés (PME au sens UE) et les micro-entreprises doivent émettre en format électronique structuré. Date susceptible d'ajustement selon décret.

Directive ViDA, extension intra-UE

La directive européenne VAT in the Digital Age étend l'obligation aux transactions B2B transfrontalières dans l'Union Européenne.

Réception obligatoire pour toutes les entreprises

Toutes les entreprises assujetties à la TVA doivent être capables de recevoir des factures électroniques via PPF ou PDP. Émission obligatoire pour les grandes entreprises et ETI.

Émission obligatoire pour les PME et micro-entreprises

Les entreprises de moins de 250 salariés (PME au sens UE) et les micro-entreprises doivent émettre en format électronique structuré. Date susceptible d'ajustement selon décret.

Directive ViDA, extension intra-UE

La directive européenne VAT in the Digital Age étend l'obligation aux transactions B2B transfrontalières dans l'Union Européenne.

Un PDF envoyé par mail ne sera plus valide

- À partir de septembre 2026, un PDF seul (même avec signature électronique) ne constitue pas une facture électronique légale pour les transactions B2B en France.

- Les amendes pour non-conformité à l'obligation de facturation électronique peuvent atteindre 15 € par facture non conforme (art. 1737 CGI).

- Vérifiez dès maintenant si votre logiciel de facturation est certifié PDP ou compatible PPF, la liste des PDP homologuées est publiée par la DGFIP.

5 étapes pour envoyer votre premier justificatif électronique

Arrêter votre circuit : PPF ou PDP

Vérifiez si votre outil de facturation est compatible avec le PPF (Chorus Pro) ou propose un connecteur natif vers une PDP. Le registre des PDP homologuées est consultable sur le site de la DGFIP.

Paramétrer le format d'export

Configurez votre solution pour produire des exports en Factur-X (profil Basic ou EN16931 pour la majorité des PME). Si votre outil ne supporte pas ce standard, une PDP peut assurer la conversion de façon automatique.

Renseigner les champs réglementaires

Assurez-vous que chaque pièce comporte : SIREN de l'émetteur et du destinataire, numéro de TVA intracommunautaire, nature de l'opération (livraison de bien / prestation de service), adresse de livraison si elle diffère de l'adresse de facturation.

Acheminer via la plateforme

Déposez ou soumettez la pièce via votre PPF ou PDP. La plateforme contrôle la conformité du format, génère un identifiant unique et la transmet au destinataire. Vous recevez un accusé horodaté en retour.

Piloter le cycle de vie du document

Le e-invoicing introduit un suivi d'état : Déposée → Reçue → Acceptée ou Rejetée → Réglée. Pilotez ces statuts depuis votre outil ou le tableau de bord de la plateforme pour déclencher vos relances au bon moment.

Gains opérationnels mesurables pour votre PME

La contrainte réglementaire tend à occulter les bénéfices concrets du basculement. Anticiper l'obligation légale relève autant d'une décision de gestion que d'une mise en conformité. Selon Billentis (2024), les structures qui automatisent leur cycle de facturation réduisent leurs erreurs de saisie de 40 % et raccourcissent leurs délais d'encaissement de 8 jours en moyenne.

L'effet le plus immédiat s'observe sur la trésorerie. Un justificatif électronique transmis via une PDP est réceptionné et horodaté instantanément, aucune pièce ne se perd dans une messagerie ni dans un courrier postal. Le circuit de validation chez le client devient traçable et auditable. Pour une PME disposant de 10 à 20 clients récurrents, cela se traduit souvent par 15 à 20 jours de trésorerie récupérés sur les encours actifs.

Le second bénéfice est d'ordre comptable. L'intégration automatique des données dans votre outil supprime toute ressaisie manuelle. Si vous disposez déjà d'un logiciel de comptabilité compatible, la réconciliation de TVA devient quasi-automatique : moins d'écarts à corriger, moins d'ajustements en fin de période. La DGFIP a annoncé le pré-remplissage des déclarations de TVA à horizon 2027, rendu possible par les données que les plateformes remontent en temps réel (source : DGFIP, 2025). Pour en savoir plus sur vos obligations fiscales connexes, consultez notre guide sur la déclaration de TVA.

Points positifs

- Délais d'encaissement raccourcis en moyenne de 8 jours (source : Atradius, 2024)

- Élimination de la ressaisie manuelle, réduction des écarts de TVA

- Traçabilité totale : état de chaque pièce consultable en temps réel

- Pré-remplissage des déclarations de TVA annoncé pour 2027 par la DGFIP

- Conservation légale automatisée (10 ans) prise en charge par la plateforme

Points de vigilance

- Investissement initial variable : de 0 € (PPF) à plusieurs centaines d'euros/mois pour une PDP avec fonctionnalités avancées

- Durée de transition : de 1 à 3 mois pour paramétrer les outils et former les équipes

- Dépendance opérationnelle à la disponibilité de la plateforme retenue

- L'ensemble des interlocuteurs doit être en capacité de réceptionner, la coordination de la transition est à anticiper

Le déploiement du e-invoicing ouvrira à terme la voie à un pré-remplissage automatisé des déclarations de TVA, allégeant sensiblement les obligations déclaratives des entreprises.

Quel outil ou quelle plateforme pour votre dématérialisation ?

Le choix repose sur trois paramètres essentiels : votre volumétrie mensuelle, l'outil comptable que vous utilisez déjà et les formats exigés par vos donneurs d'ordre. En dessous de 50 pièces par mois, le PPF (Portail Public de Facturation, Chorus Pro) est suffisant et entièrement gratuit. Au-delà de ce seuil, une PDP avec connecteur API vers votre solution existante est quasiment systématiquement rentabilisée dès le premier mois de fonctionnement.

Les PDP homologuées par la DGFIP regroupent plusieurs opérateurs privés dont le registre officiel est tenu à jour sur impots.gouv.fr. Avant de retenir une option, vérifiez trois points critiques : la compatibilité avec votre outil comptable (Sage, Cegid, Pennylane, Axonaut, etc.), les standards de sortie pris en charge (Factur-X au minimum), et les engagements contractuels de disponibilité, une indisponibilité de plateforme en fin de mois peut paralyser vos encaissements.

Pour évaluer les solutions en compétition, notre sélection d'outils de gestion pour PME répertorie les logiciels compatibles e-invoicing avec leurs tarifs et leurs connecteurs. Si votre périmètre inclut la gestion de TVA et le rapprochement comptable, notre guide sur la TVA intracommunautaire précise les règles applicables aux flux avec l'Union Européenne.

5 critères pour arbitrer entre PPF et PDP

Moins de 50 pièces/mois → le PPF suffit amplement. Au-delà → évaluez une PDP. Le point d'équilibre financier d'une PDP se situe généralement entre 30 et 80 pièces, selon les grilles tarifaires pratiquées.

Vérifiez si votre solution de facturation ou votre outil comptable intègre nativement une PDP. Sage, Cegid, Pennylane, Axonaut et Sellsy disposent tous de connecteurs ou sont eux-mêmes en cours de certification en tant que PDP.

Votre plateforme doit au minimum prendre en charge Factur-X. Si vos interlocuteurs sont des grandes entreprises ou des organismes publics, vérifiez également la compatibilité UBL (marchés publics) et CII (partenaires internationaux).

Certaines PDP proposent : conversion automatique de formats, lettrage bancaire, pilotage des relances, archivage légal certifié, pré-remplissage TVA. Ces prestations justifient le surcoût pour les structures à fort volume mensuel.

La facturation est un processus critique. Exigez un SLA d'au moins 99,9 % de disponibilité et renseignez-vous sur les procédures de bascule en cas d'incident. Les PDP certifiées DGFIP sont soumises à des exigences minimales sur ce point.

Sources

Trouvez le logiciel de facturation adapté à votre PME

Notre comparatif recense les logiciels compatibles e-invoicing avec leurs intégrations comptables, leurs tarifs et leur niveau de certification PDP.

Questions

fréquentes

Vous avez une question ? Nous avons sûrement la réponse.

Émettre une facture électronique : les étapes clés

Toute émission d'un justificatif électronique passe nécessairement par une plateforme de dématérialisation : soit le Portail Public de Facturation (PPF), géré directement par l'État, soit une Plateforme de Dématérialisation Partenaire (PDP) privée, homologuée par la DGFIP. Ces deux options sont légales et interopérables ; le bon choix dépend de votre volumétrie et de l'outil que vous utilisez déjà.

Le PPF est accessible gratuitement via Chorus Pro et répond aux besoins des TPE dont les flux restent limités. Les PDP, quant à elles, enrichissent le dispositif de base avec des fonctionnalités supplémentaires : conversion automatique de formats, lettrage bancaire, relances planifiées. Pour une structure qui émet plus d'une centaine de pièces mensuelles, une PDP représente généralement un investissement rentabilisé dès les premières semaines par rapport à la gestion manuelle via le PPF.

Deux trajectoires illustrent bien ce choix : un cabinet de conseil de 8 collaborateurs (50 factures/mois) a basculé vers une PDP en 6 semaines, le bénéfice principal résidait dans l'import automatique des données dans leur outil comptable, supprimant environ 4h de ressaisie chaque mois. Une structure de 15 personnes (30 factures/mois) a préféré le PPF seul, avec exports Factur-X depuis son logiciel existant, coût de mise en place nul, mais une phase de paramétrage à anticiper. Ces deux profils représentent les trajectoires les plus fréquentes selon la taille et le volume de facturation.