Facture Électronique Obligatoire : Calendrier 2026-2027 et Guide de Préparation

La facture électronique devient obligatoire par paliers dès septembre 2026. Voici ce que chaque entreprise assujettie à la TVA doit préparer dès maintenant.

Ce qu'il faut retenir

- Réception obligatoire pour toutes les entreprises assujetties à la TVA dès le 1er septembre 2026

- Émission obligatoire au 1er septembre 2026 pour les grandes entreprises et ETI, au 1er septembre 2027 pour PME et micro-entreprises

- Passage obligatoire par une Plateforme de Dématérialisation Partenaire (PDP) immatriculée

- Sanctions de 15€ par facture non conforme, plafonnées à 15 000€ par an et par entreprise

- Auto-entrepreneurs et micro-entreprises concernés au même titre que les autres assujettis TVA

La facture électronique obligatoire désigne une facture émise, transmise et reçue au format structuré via une plateforme immatriculée par l'État français. Elle remplace progressivement le PDF et le papier pour les transactions B2B entre entreprises assujetties à la TVA en France, selon un calendrier officiel étalé entre 2026 et 2027.

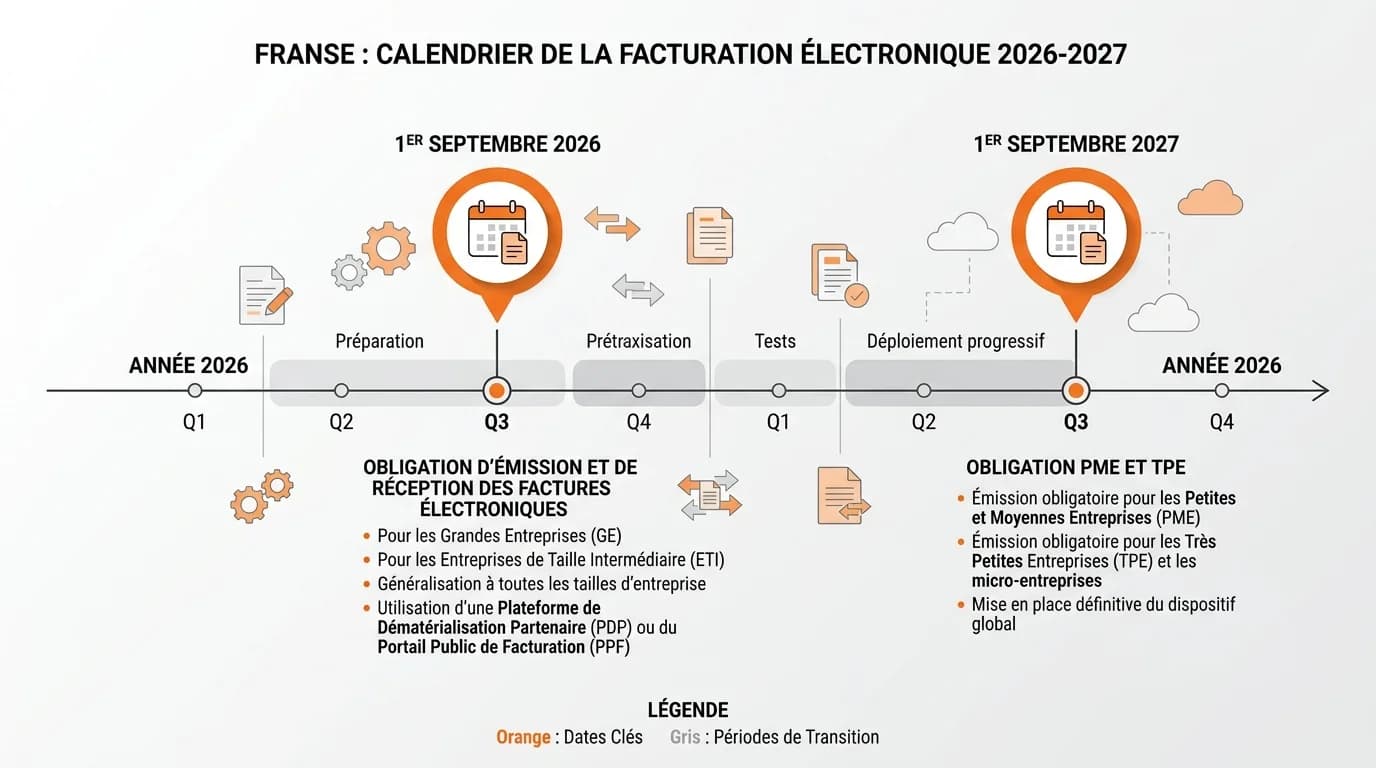

Cette réforme, portée par la loi de finances 2024, touche l'ensemble des entreprises françaises assujetties à la TVA : plus de 4 millions de sociétés, indépendants et auto-entrepreneurs. Deux échéances structurent la bascule. Le 1er septembre 2026 marque l'obligation de recevoir des factures électroniques pour toutes les entreprises, et l'obligation d'émettre pour les grandes entreprises et ETI. Le 1er septembre 2027 étend l'émission obligatoire aux PME, TPE et micro-entreprises.

Trois mois avant la première échéance, beaucoup d'entreprises ignorent encore ce qui les attend. Ce guide répond à toutes les questions concrètes : qui est concerné, quel calendrier, quelles sanctions, quelles étapes de préparation, quels formats acceptés. L'objectif : vous permettre de basculer sereinement, sans mauvaise surprise ni amende. Les informations proviennent des textes officiels (source : loi n°2023-1322 du 29 décembre 2023) et du site impots.gouv.fr dans sa dernière mise à jour (source : impots.gouv.fr, 2026).

Qui doit émettre une facture électronique en 2026 ?

La réforme concerne toutes les entreprises assujetties à la TVA établies en France, pour leurs opérations dites domestiques entre professionnels. Le périmètre est clair : achats et ventes de biens ou de services entre deux entreprises françaises soumises à la TVA. Peu importe la taille, le statut juridique ou le régime fiscal.

Cela couvre les SAS, SARL, EURL, SASU, entreprises individuelles, professions libérales et micro-entreprises. Même une auto-entreprise sans TVA collectée (franchise en base) doit pouvoir recevoir des factures électroniques dès septembre 2026. Ce point est souvent mal compris et vaut d'être vérifié tôt, consultez notre guide pratique sur la facture électronique obligation pour cadrer votre situation.

Les opérations B2C (vers un particulier) restent hors du champ de la facturation électronique, mais elles entrent dans un dispositif parallèle appelé e-reporting. Vérifiez dès aujourd'hui votre régime TVA sur votre dernière liasse fiscale : c'est le point de départ pour savoir quel palier vous concerne.

Calendrier officiel de la généralisation de la facturation électronique (source : impots.gouv.fr, mise à jour 2026)

1er septembre 2026

- Obligation

- Réception de factures électroniques

- Entreprises concernées

- Toutes les entreprises assujetties à la TVA

1er septembre 2026

- Obligation

- Émission de factures électroniques

- Entreprises concernées

- Grandes entreprises et ETI

1er septembre 2027

- Obligation

- Émission de factures électroniques

- Entreprises concernées

- PME, TPE et micro-entreprises

1er septembre 2027

- Obligation

- E-reporting complet (B2C et international)

- Entreprises concernées

- Toutes les entreprises assujetties à la TVA

| Date | Obligation | Entreprises concernées |

|---|---|---|

| 1er septembre 2026 | Réception de factures électroniques | Toutes les entreprises assujetties à la TVA |

| 1er septembre 2026 | Émission de factures électroniques | Grandes entreprises et ETI |

| 1er septembre 2027 | Émission de factures électroniques | PME, TPE et micro-entreprises |

| 1er septembre 2027 | E-reporting complet (B2C et international) | Toutes les entreprises assujetties à la TVA |

Mentions obligatoires supplémentaires : ce qui change concrètement

La facture électronique conserve toutes les mentions historiques du Code de commerce et du Code général des impôts (numéro de facture, date, identité des parties, description des biens ou services, TVA…). Elle ajoute quatre mentions structurantes qui deviennent obligatoires au moment où votre entreprise entre dans le dispositif d'émission.

Le numéro SIREN du client devient obligatoire, jusqu'ici c'était souvent absent sur les factures de prestation. L'adresse de livraison des biens doit apparaître quand elle diffère de l'adresse de facturation. L'option pour le paiement de la TVA d'après les débits doit être mentionnée le cas échéant. Enfin, la nature de l'opération (livraison de biens, prestation de services, ou les deux) devient obligatoire.

Ces mentions ne sont pas décoratives : elles alimentent l'e-reporting vers la DGFiP. Un champ manquant bloque la validation par la plateforme de dématérialisation et retarde le paiement. Ouvrez dès ce mois un ticket avec votre éditeur de logiciel de facturation pour vérifier que ces champs sont bien exposés dans son formulaire de saisie.

- Numéro SIREN du client (obligatoire même pour les factures de faible montant)

- Adresse de livraison des biens si différente de l'adresse de facturation

- Nature de l'opération : livraison de biens, prestation de services, ou opération mixte

- Option pour le paiement de la TVA d'après les débits, si applicable

- Identifiant unique de facture au format structuré (Factur-X, UBL ou CII)

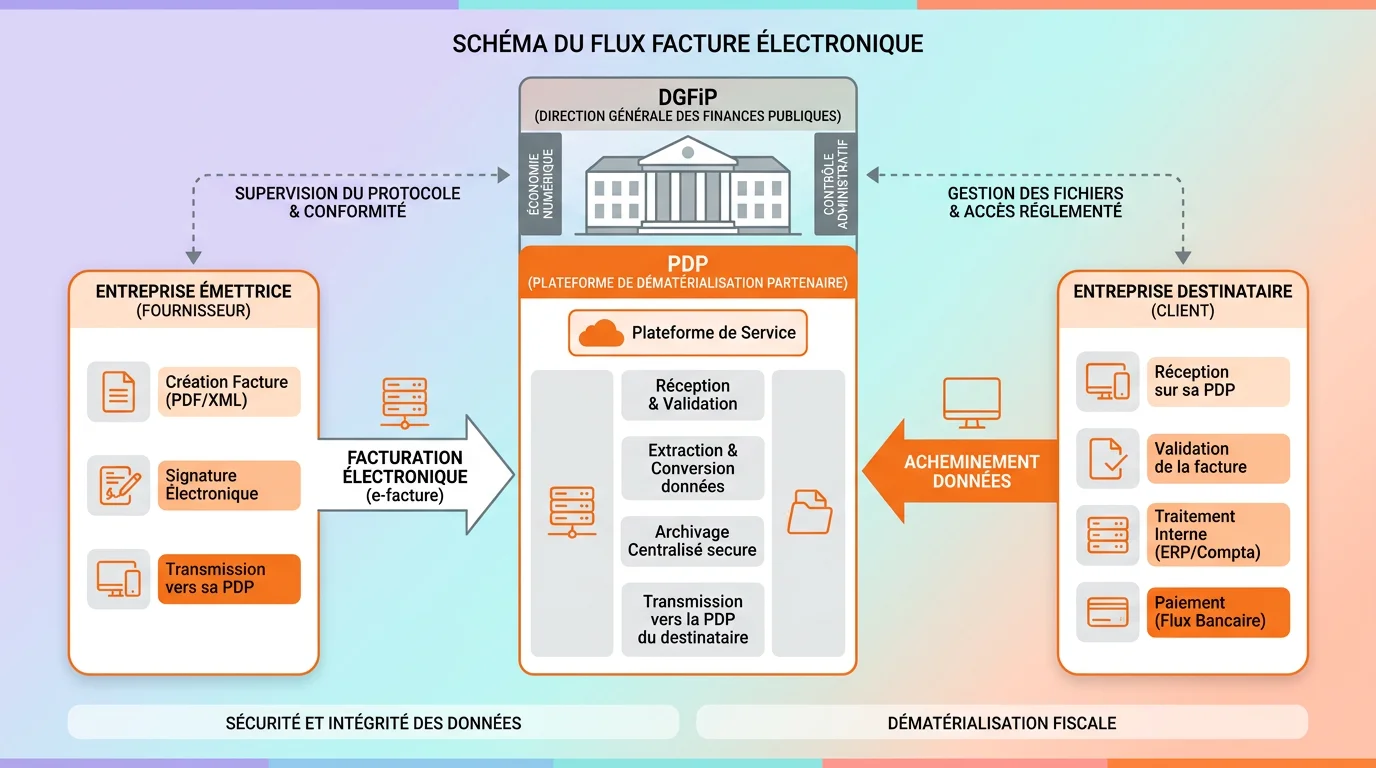

Le PDF simple n'est pas une facture électronique

- Un PDF envoyé par email ne remplit pas l'obligation légale à partir de septembre 2026.

- Seuls trois formats sont acceptés : Factur-X (PDF+XML), UBL (XML pur) et CII (XML pur).

- La facture doit obligatoirement transiter par une Plateforme de Dématérialisation Partenaire (PDP) immatriculée par l'administration fiscale.

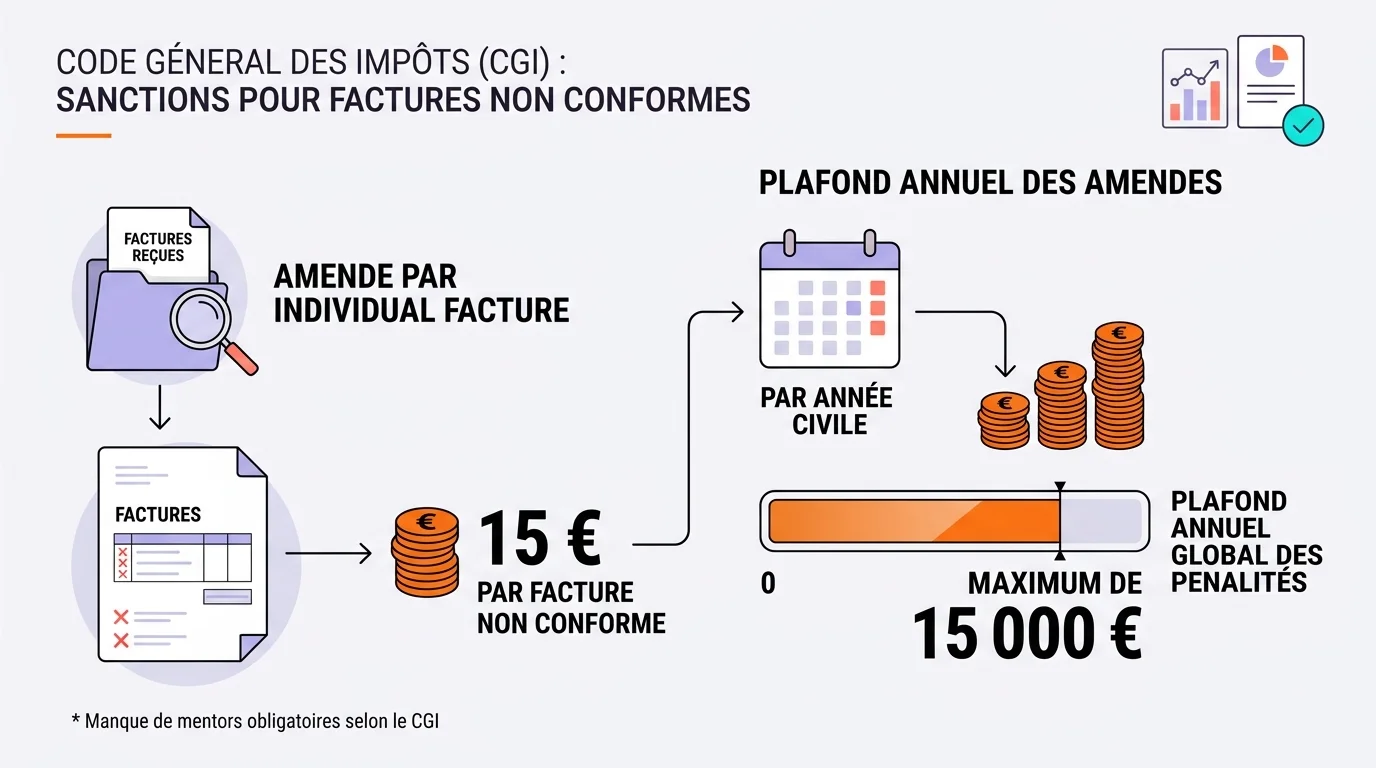

Sanctions en cas de non-respect : ce que vous risquez vraiment

Les sanctions financières sont désormais gravées dans le Code général des impôts. Elles frappent chaque manquement, pas seulement les récidives. Pour une entreprise qui émet plusieurs centaines de factures par mois, l'addition monte vite.

Pour la facturation électronique, une amende de 15€ s'applique par facture non émise au format électronique alors qu'elle aurait dû l'être. Le plafond annuel est de 15 000€ par entreprise (source : article 1737 du Code général des impôts, 2026). Pour l'e-reporting, l'amende monte à 250€ par transmission manquante, avec le même plafond annuel de 15 000€.

Ces montants concernent les manquements après la première année de tolérance annoncée par la DGFiP pour l'entrée dans le dispositif. Cette tolérance ne dispense pas de se préparer, elle donne juste un délai pour corriger les défauts de paramétrage. Vérifiez dès à présent la conformité de vos processus internes.

15 €

amende par facture non conforme (plafond 15 000€/an)

250 €

amende par transmission e-reporting manquante

4 M+

entreprises françaises concernées par la réforme

20-25 Mds€

fraude TVA annuelle ciblée (source : Sénat, 2023)

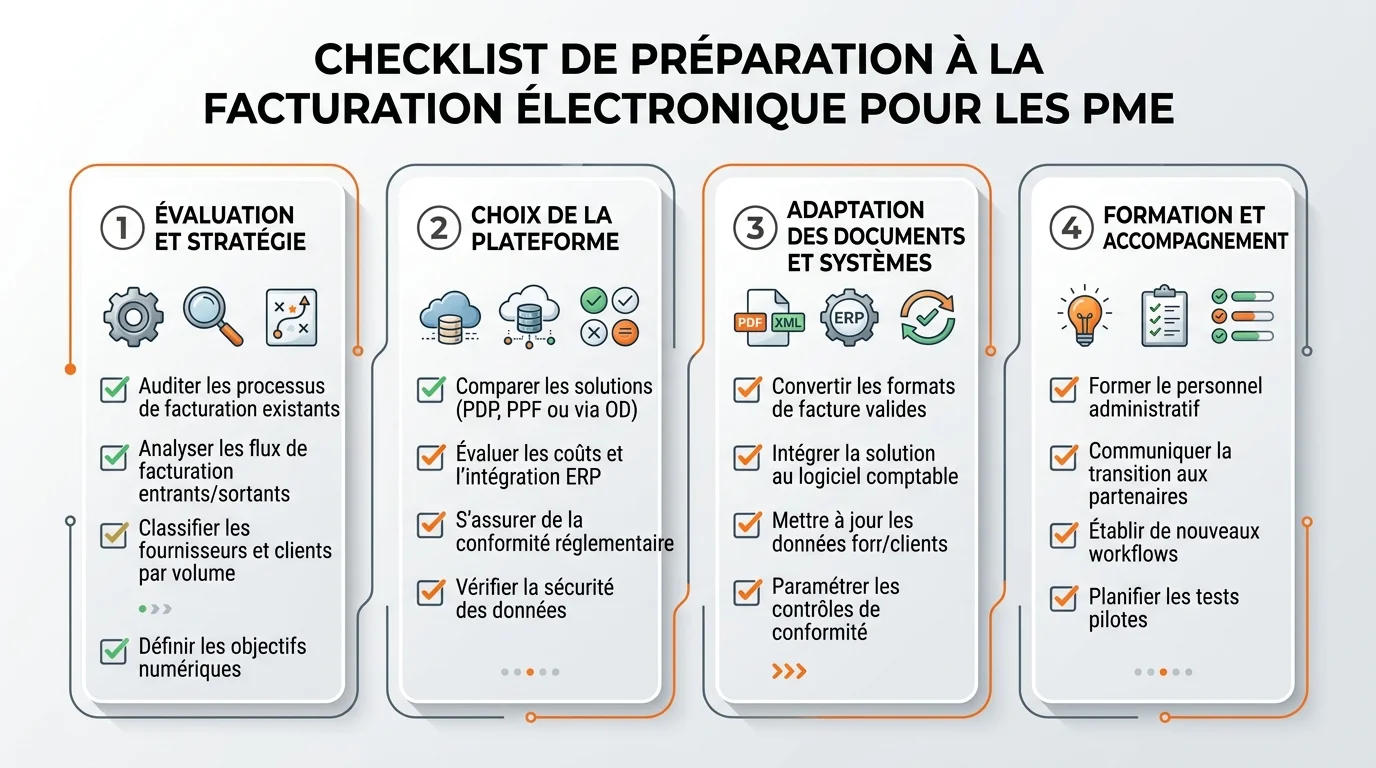

Préparer sa transition en 4 étapes concrètes

Étape 1, Cartographier ses flux de facturation

Listez les canaux actuels : émission depuis un tableur, un logiciel dédié, un ERP, ou du papier. Comptez le volume mensuel de factures émises et reçues. Identifiez les clients et fournisseurs professionnels français (ils basculent en électronique) versus les particuliers (qui passent en e-reporting).

Étape 2, Choisir sa Plateforme de Dématérialisation Partenaire (PDP)

La PDP est le point de passage obligé entre votre logiciel et l'administration fiscale. Comparez la liste officielle des PDP immatriculées sur impots.gouv.fr : couverture des formats (Factur-X, UBL, CII), tarification par facture ou forfait, connecteurs avec votre logiciel actuel, service client français. Consultez notre comparatif des logiciels de facturation certifiés pour croiser les critères.

Étape 3, Mettre à jour son logiciel de facturation

Vérifiez auprès de votre éditeur qu'il propose une connexion PDP et exporte au format Factur-X ou UBL. Beaucoup d'éditeurs français (Pennylane, Sellsy, Infast, Coover) intègrent nativement la conformité 2026. Si votre outil actuel ne s'adapte pas, planifiez une migration au plus tard début 2026 pour laisser 6 mois de tests.

Étape 4, Former l'équipe et roder les processus

Prévoyez une session de formation d'une heure pour toute personne qui émet ou reçoit des factures. Les nouveaux champs (SIREN client, nature d'opération) doivent devenir automatiques. Lancez un pilote sur 20 factures réelles en juillet-août 2026 pour détecter les bugs avant la bascule officielle.

Étape 1, Cartographier ses flux de facturation

Listez les canaux actuels : émission depuis un tableur, un logiciel dédié, un ERP, ou du papier. Comptez le volume mensuel de factures émises et reçues. Identifiez les clients et fournisseurs professionnels français (ils basculent en électronique) versus les particuliers (qui passent en e-reporting).

Étape 2, Choisir sa Plateforme de Dématérialisation Partenaire (PDP)

La PDP est le point de passage obligé entre votre logiciel et l'administration fiscale. Comparez la liste officielle des PDP immatriculées sur impots.gouv.fr : couverture des formats (Factur-X, UBL, CII), tarification par facture ou forfait, connecteurs avec votre logiciel actuel, service client français. Consultez notre comparatif des logiciels de facturation certifiés pour croiser les critères.

Étape 3, Mettre à jour son logiciel de facturation

Vérifiez auprès de votre éditeur qu'il propose une connexion PDP et exporte au format Factur-X ou UBL. Beaucoup d'éditeurs français (Pennylane, Sellsy, Infast, Coover) intègrent nativement la conformité 2026. Si votre outil actuel ne s'adapte pas, planifiez une migration au plus tard début 2026 pour laisser 6 mois de tests.

Étape 4, Former l'équipe et roder les processus

Prévoyez une session de formation d'une heure pour toute personne qui émet ou reçoit des factures. Les nouveaux champs (SIREN client, nature d'opération) doivent devenir automatiques. Lancez un pilote sur 20 factures réelles en juillet-août 2026 pour détecter les bugs avant la bascule officielle.

Cas particuliers : auto-entrepreneurs, B2C, DOM

Les auto-entrepreneurs sont pleinement concernés dès qu'ils sont assujettis à la TVA. Même sous le régime de franchise en base, ils doivent pouvoir recevoir des factures électroniques au 1er septembre 2026 et devront en émettre à partir du 1er septembre 2027. Aucune exemption liée au chiffre d'affaires n'a été prévue par le législateur.

Les opérations B2C (vers un particulier) ne basculent pas en facture électronique, mais elles entrent dans l'e-reporting : l'entreprise doit transmettre à la DGFiP les données de transaction et de paiement sous forme structurée. C'est le cas typique de l'e-commerce ou des services à la personne, où la fiche facture électronique c'est quoi détaille bien la nuance entre les deux dispositifs.

Côté Outre-mer, la Guadeloupe, la Martinique et La Réunion sont concernées comme la métropole (TVA applicable). En revanche, la Guyane, Mayotte, Saint-Pierre-et-Miquelon, Saint-Barthélemy, Saint-Martin, la Nouvelle-Calédonie, la Polynésie française et Wallis-et-Futuna restent hors du dispositif tant que la TVA n'y est pas applicable. Vérifiez votre situation géographique dès aujourd'hui si vous opérez outre-mer.

Limitation honnête : ces règles s'appliquent aux entreprises françaises. Pour les échanges avec des fournisseurs ou clients établis hors de France, seul l'e-reporting entre en jeu, la facturation électronique française ne s'y applique pas. Attention : cette distinction est technique et évolue avec les directives européennes ViDA (VAT in the Digital Age) en cours d'adoption.

La généralisation de la facture électronique est l'une des réformes structurantes de la modernisation de l'administration fiscale française. Elle vise à simplifier la vie des entreprises tout en luttant contre la fraude à la TVA.

Prêt à choisir un outil conforme facture électronique ?

Nous avons répertorié plus de 130 logiciels de gestion et facturation avec leur statut de conformité 2026. Trouvez celui qui correspond à votre volume et votre budget.

Questions

fréquentes

Vous avez une question ? Nous avons sûrement la réponse.