Analytique Comptable : Métier, Méthodes et Pilotage des Coûts en PME

Comprendre l'analytique comptable en profondeur : méthodes de calcul des coûts, rémunérations, parcours de formation et outils logiciels pour piloter la rentabilité de votre structure.

Ce qu'il faut retenir

- La comptabilité analytique segmente les charges et produits par activité, gamme ou service afin de révéler la rentabilité réelle de chaque pôle

- 5 approches distinctes : coûts complets, coûts partiels, direct costing, méthode ABC et coûts cibles

- Un comptable analytique perçoit entre 30 000 et 45 000 € brut/an en fonction de l'ancienneté (source : Robert Half, 2025)

- 78 % des PME dotées d'un outil analytique améliorent leurs marges en moins de 12 mois (source : Gartner, 2024)

- Des solutions comme Pennylane, Sage 100 ou Axelor assurent la ventilation automatique des écritures et produisent des tableaux de bord par centre de charges

L'analytique comptable est la discipline qui répartit les charges et produits d'une structure par centre de responsabilité, activité ou gamme, afin d'évaluer la performance réelle de chaque segment. Là où la comptabilité générale offre une photographie d'ensemble, cette approche pointe précisément les zones où votre PME dégage de la valeur, et celles où elle en consomme.

D'après l'Ordre des Experts-Comptables (2024), seulement 34 % des PME françaises exploitent réellement leurs données analytiques. Conséquence directe : des décisions tarifaires fondées sur l'intuition, des pôles déficitaires maintenus par inertie, et des marges qui se compriment sans que le management en comprenne les ressorts. Alors que l'INSEE (2024) signale une progression de 12 % des défaillances de PME sur un an, le pilotage des coûts est devenu une condition de survie.

Cet article expose les 5 méthodes de calcul des charges, le profil et la rémunération du comptable analytique, ainsi que les étapes pratiques pour mettre en œuvre cette démarche dans votre organisation. Deux situations réelles de PME illustrent chaque notion avec des chiffres concrets. Pour articuler cette vision des coûts avec vos obligations fiscales périodiques, notre guide déclarer TVA en 2026 constitue un complément naturel.

Comptable Analytique

Autres appellations

Contrôleur de gestion junior, Comptable de gestion

Formation requise

Bac+2 (BTS CG) à Bac+5 (DSCG, Master CCA)

Salaire débutant

30 000 – 35 000 € brut/an

Salaire confirmé

35 000 – 45 000 € brut/an

Secteurs recruteurs

Industrie, Services, Distribution, BTP

Évolution

Contrôleur de gestion, Responsable comptable, DAF

Compétences clés

Excel avancé, ERP (SAP, Sage), Analyse financière

Qu'est-ce que l'analytique comptable ?

L'analytique comptable, également appelée comptabilité analytique, constitue un dispositif de traitement des informations financières qui affecte chaque charge et chaque produit à des axes de lecture : centres de responsabilité, gammes, projets ou portefeuilles clients. Son but : transformer la masse souvent opaque du compte de résultat en une cartographie fine de la performance.

La comptabilité générale obéit à une contrainte réglementaire. Elle génère le bilan financier et la liasse fiscale. L'analytique comptable, quant à elle, relève du volontariat, mais d'un volontariat stratégique. Aucun texte ne l'impose, mais aucun dirigeant avisé ne peut s'en dispenser durablement. D'après McKinsey (2023), les organisations qui mesurent leurs charges par activité arrêtent des décisions tarifaires 2,3 fois plus rapidement que celles qui se limitent à la comptabilité générale.

L'analytique comptable apporte des réponses à trois interrogations essentielles : quel est le coût réel de chaque prestation ou produit ? Quels segments dégagent de la marge et lesquels en détruisent ? Où se situent les gisements d'optimisation ? Sans ces repères, une PME pilote à vue, elle connaît son résultat global, mais en ignore la structure profonde.

L'analytique comptable en chiffres

34 %

des PME françaises exploitent leurs données analytiques (OEC, 2024)

2,3x

décisions de pricing plus rapides avec l'analytique (McKinsey, 2023)

+15 %

de marge moyenne après déploiement d'un outil analytique (Gartner, 2024)

42 %

des PME industrielles utilisent la méthode ABC (Statista, 2024)

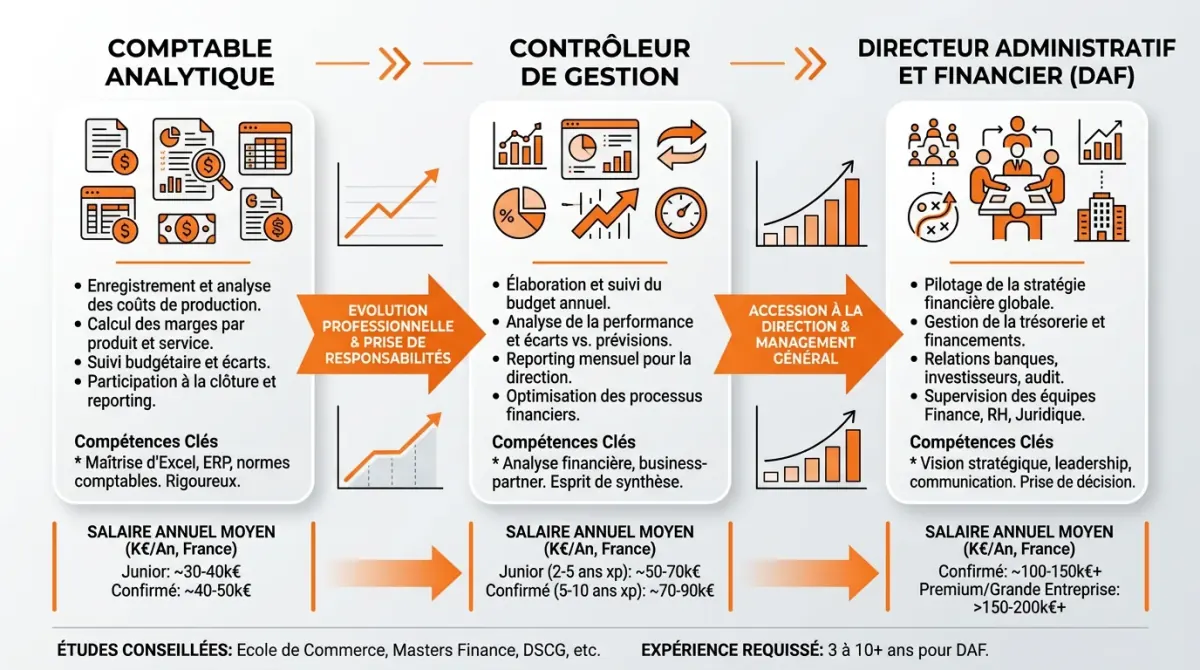

Rôle et missions du comptable analytique

Le comptable analytique va bien au-delà de la saisie d'écritures. Sa fonction consiste à convertir les flux financiers en indicateurs de gestion directement exploitables par les décideurs. Selon l'Apec (2025), 67 % des annonces pour ce profil citent expressément la production de tableaux de bord décisionnels, loin d'une vision cantonnée aux journaux comptables.

Ses attributions couvrent l'intégralité du cycle analytique. Il capte les données de charges directes et indirectes issues de la comptabilité générale, puis les répartit sur les centres de responsabilité préalablement définis. Il établit les coûts de revient par gamme, prestation ou chantier. Il élabore des reportings périodiques mettant en regard les charges réelles et les budgets prévisionnels, repère les écarts significatifs et formule des préconisations correctives.

Le comptable analytique intervient aussi en amont, lors de l'élaboration budgétaire. Il modélise l'incidence financière de plusieurs hypothèses, introduction d'une nouvelle gamme, abandon d'une activité, réorganisation interne, et chiffre chaque option. Selon Robert Half (2025), cette capacité de projection explique que 45 % des comptables analytiques accèdent à un poste de contrôleur de gestion en moins de 5 ans.

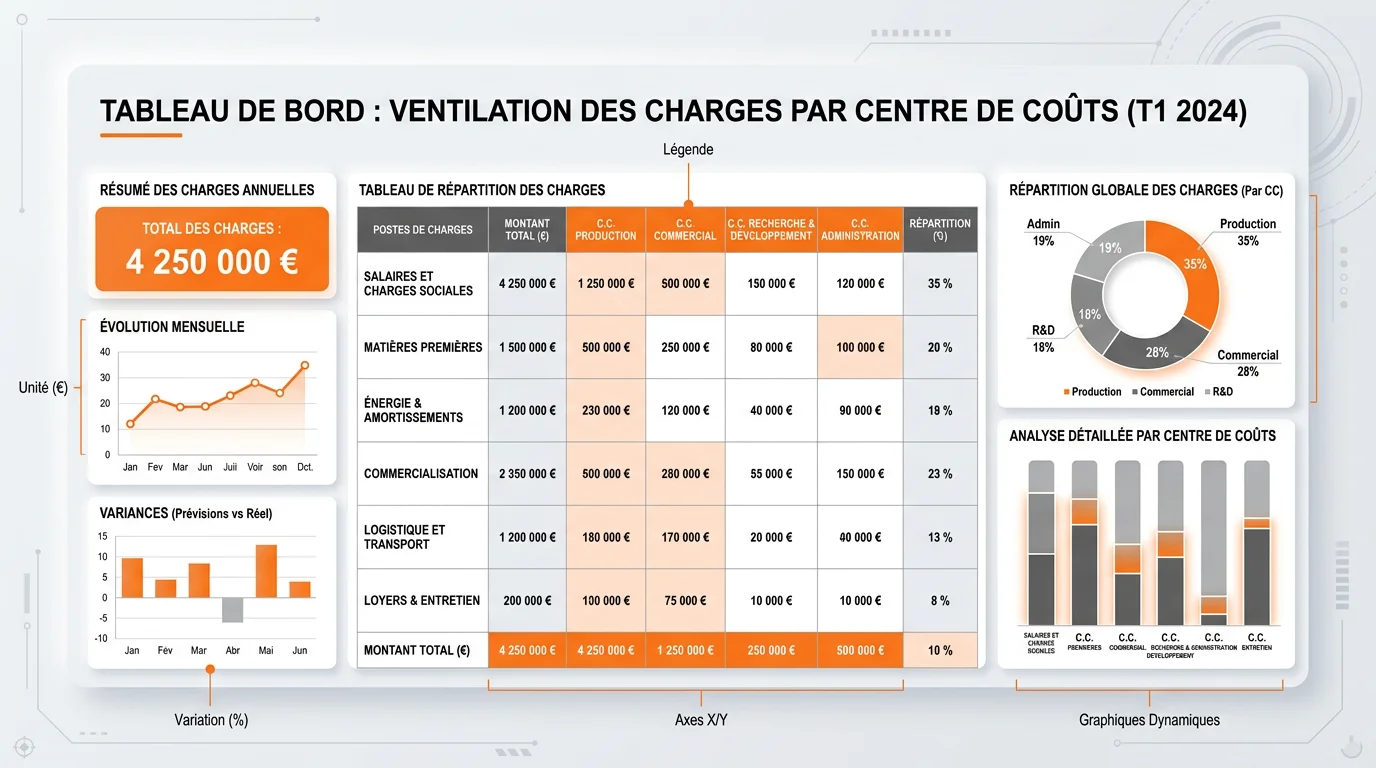

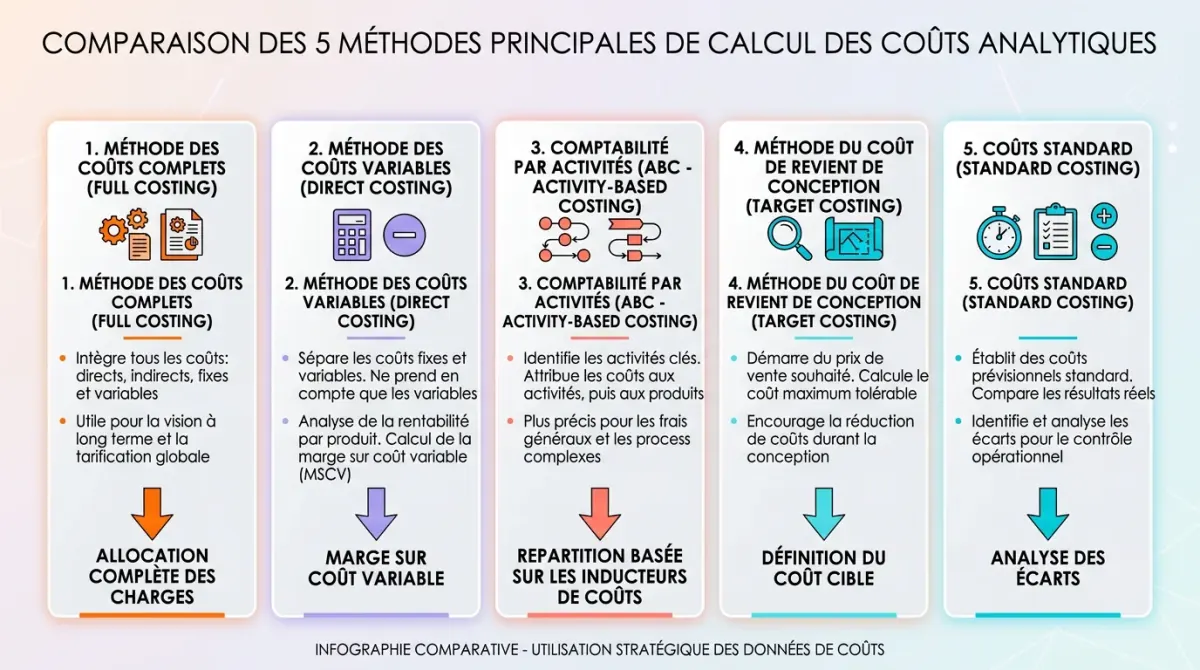

Les 5 méthodes de calcul des coûts en comptabilité analytique, source : PCG et pratiques professionnelles (2024)

Coûts complets

- Principe

- Répartit toutes les charges (directes + indirectes) sur chaque produit

- Idéal pour

- Industrie manufacturière, BTP

- Complexité

- Élevée

Coûts partiels

- Principe

- Ne retient que certaines charges (variables ou directes)

- Idéal pour

- Services, commerce de détail

- Complexité

- Moyenne

Direct costing

- Principe

- Sépare charges fixes et variables pour calculer la marge sur coûts variables

- Idéal pour

- Analyse de seuil de rentabilité

- Complexité

- Faible

Méthode ABC

- Principe

- Affecte les coûts par activité réelle consommatrice de ressources

- Idéal pour

- PME multi-activités, logistique

- Complexité

- Élevée

Coûts cibles

- Principe

- Part du prix de vente accepté par le marché et déduit la marge souhaitée

- Idéal pour

- Lancement de produit, innovation

- Complexité

- Moyenne

| Méthode | Principe | Idéal pour | Complexité |

|---|---|---|---|

| Coûts complets | Répartit toutes les charges (directes + indirectes) sur chaque produit | Industrie manufacturière, BTP | Élevée |

| Coûts partiels | Ne retient que certaines charges (variables ou directes) | Services, commerce de détail | Moyenne |

| Direct costing | Sépare charges fixes et variables pour calculer la marge sur coûts variables | Analyse de seuil de rentabilité | Faible |

| Méthode ABC | Affecte les coûts par activité réelle consommatrice de ressources | PME multi-activités, logistique | Élevée |

| Coûts cibles | Part du prix de vente accepté par le marché et déduit la marge souhaitée | Lancement de produit, innovation | Moyenne |

Les 5 méthodes de calcul des coûts analytiques

Chaque approche répond à une problématique particulière. La méthode des coûts complets demeure la plus répandue en France selon la DFCG (2024) : elle ventile l'ensemble des charges, directes et indirectes, sur chaque objet de coût au moyen de clés d'affectation. Un fabricant de 50 collaborateurs en région Rhône l'a mise en œuvre pour déceler qu'un de ses 4 ateliers absorbait 38 % des frais généraux tout en ne représentant que 12 % du chiffre d'affaires. La réorganisation engagée a permis un gain de marge de 6 points en 8 mois.

La méthode ABC (Activity-Based Costing) affine cette démarche en remontant les coûts jusqu'aux activités qui les consomment réellement. D'après Statista (2024), 42 % des PME industrielles ont opté pour cette approche. Plutôt que de répartir les frais généraux au prorata du CA, elle identifie les véritables inducteurs : volume de commandes traitées, heures machine, fréquence des contrôles qualité. Le direct costing adopte une logique plus simple en distinguant charges fixes et variables pour dégager la marge sur coûts variables, une méthode adaptée au calcul du seuil de rentabilité ligne à ligne.

Les coûts partiels et les coûts cibles viennent compléter la panoplie. Les coûts partiels conviennent aux activités de service dans lesquelles les charges indirectes se prêtent difficilement à une ventilation précise. Les coûts cibles renversent la logique : on part du tarif que le marché est prêt à accepter, on soustrait la marge visée, et le résidu fixe le coût de production maximal admissible, une démarche née chez Toyota, adoptée depuis par de nombreuses PME innovantes (source : Kaplan & Anderson, Harvard Business Review, 2004).

Comptabilité générale vs analytique : 3 différences clés

La distinction entre comptabilité générale et analytique reste mal perçue dans beaucoup de PME. La première est obligatoire : elle enregistre les opérations par ordre chronologique pour produire les états financiers réglementaires, bilan, compte de résultat, annexes, à l'intention du fisc et des créanciers. La seconde est facultative : elle réorganise ces mêmes données pour éclairer les décideurs internes.

Premier écart : la granularité. La comptabilité générale consolide les charges par nature (achats, rémunérations, dotations). L'analytique comptable les reclasse par destination, gamme A, prestation B, client C. Deuxième écart : la fréquence. Les états généraux sont annuels, voire trimestriels. Les reportings analytiques sont mensuels, parfois hebdomadaires ; selon la DGFIP (2024), 71 % des entreprises dotées d'un système analytique produisent leurs tableaux de bord chaque mois.

Troisième écart : les destinataires. Les comptes généraux s'adressent aux tiers, administration fiscale, établissements bancaires, actionnaires. Les données analytiques demeurent internes et confidentielles, car elles révèlent la structure de charges, les marges par segment et les points de fragilité de l'organisation. Les diffuser reviendrait à offrir à vos concurrents une carte détaillée de votre modèle économique.

5 erreurs fréquentes en analytique comptable

- Multiplier les centres de coûts sans objectif clair, au-delà de 15-20 centres, la complexité dépasse le bénéfice pour une PME

- Utiliser des clés de répartition arbitraires (au prorata du CA) au lieu d'inducteurs reflétant la consommation réelle

- Négliger la mise à jour des clés, une répartition figée depuis 3 ans ne reflète plus la réalité opérationnelle

- Confondre coûts fixes et variables, un loyer n'est fixe que dans la limite de la capacité actuelle

- Produire des rapports sans les partager, l'analytique comptable n'a de valeur que si les managers opérationnels utilisent les données

Avant : PME textile (35 salariés, Lyon)

- Comptabilité générale uniquement, marge globale connue, détail par gamme inconnu

- 3 gammes de produits considérées comme également rentables

- Pricing basé sur la concurrence, sans coût de revient réel

- Marge nette stagnante à 4,2 % sur 3 ans

Après : déploiement analytique en 4 mois

- Méthode ABC déployée avec Pennylane + Excel avancé

- Découverte : la gamme B (28 % du CA) affichait une marge négative de -3 %

- Repricing de la gamme B (+12 %) et arrêt de 2 références déficitaires

- Marge nette passée de 4,2 % à 9,1 % en 8 mois, soit +117 %

Mettre en place une comptabilité analytique en PME

Définir les axes d'analyse

Identifiez les questions auxquelles l'analytique doit répondre. Pour une PME de services : rentabilité par client ou par mission. Pour l'industrie : coût de revient par produit. Limitez-vous à 2-3 axes au démarrage pour éviter la surcharge.

Structurer le plan analytique

Créez les centres de coûts, les sections analytiques et les clés de répartition. Selon BPI France (2024), une PME de 20 à 100 salariés fonctionne bien avec 8 à 15 centres de coûts. Au-delà, le temps de saisie dépasse le gain décisionnel.

Choisir la méthode de calcul adaptée

Sélectionnez la méthode selon votre secteur : coûts complets pour l'industrie, ABC pour les multi-activités, direct costing pour une première approche rapide. Commencez simple, vous pourrez affiner après 6 mois de données.

Paramétrer l'outil logiciel

Configurez votre ERP ou logiciel comptable pour capturer automatiquement les données analytiques. Les solutions comme Pennylane, Sage ou Cegid permettent la ventilation automatique sur les axes définis à l'étape 1.

Produire et exploiter les premiers reportings

Après 1 mois de données, générez vos premiers tableaux de bord : coût de revient par produit, marge par client, écart budget/réel. Partagez-les avec les responsables opérationnels et ajustez les clés de répartition si les résultats semblent incohérents.

Grille salariale du comptable analytique en France, données 2025

Junior (0-2 ans)

- Salaire annuel brut

- 30 000 – 35 000 €

- Salaire mensuel net estimé

- 1 950 – 2 275 €

- Source

- Robert Half, 2025

Confirmé (3-5 ans)

- Salaire annuel brut

- 35 000 – 42 000 €

- Salaire mensuel net estimé

- 2 275 – 2 730 €

- Source

- Apec, 2025

Senior (5-10 ans)

- Salaire annuel brut

- 42 000 – 50 000 €

- Salaire mensuel net estimé

- 2 730 – 3 250 €

- Source

- Glassdoor, 2025

Responsable analytique

- Salaire annuel brut

- 48 000 – 60 000 €

- Salaire mensuel net estimé

- 3 120 – 3 900 €

- Source

- Hays, 2025

Contrôleur de gestion (évolution)

- Salaire annuel brut

- 45 000 – 65 000 €

- Salaire mensuel net estimé

- 2 925 – 4 225 €

- Source

- Robert Half, 2025

| Profil | Salaire annuel brut | Salaire mensuel net estimé | Source |

|---|---|---|---|

| Junior (0-2 ans) | 30 000 – 35 000 € | 1 950 – 2 275 € | Robert Half, 2025 |

| Confirmé (3-5 ans) | 35 000 – 42 000 € | 2 275 – 2 730 € | Apec, 2025 |

| Senior (5-10 ans) | 42 000 – 50 000 € | 2 730 – 3 250 € | Glassdoor, 2025 |

| Responsable analytique | 48 000 – 60 000 € | 3 120 – 3 900 € | Hays, 2025 |

| Contrôleur de gestion (évolution) | 45 000 – 65 000 € | 2 925 – 4 225 € | Robert Half, 2025 |

Rémunération du comptable analytique en 2026

La rémunération d'un comptable analytique dépend de trois paramètres : l'expérience accumulée, la taille de la structure et le secteur d'activité. D'après Robert Half (2025), un profil débutant (0-2 ans) démarre entre 30 000 et 35 000 € brut annuel en régions, avec un supplément de 10 à 15 % en Île-de-France. Un profil intermédiaire (3-5 ans) se positionne entre 35 000 et 42 000 € brut, tandis que les profils seniors franchissent la barre des 42 000 €.

L'industrie et le BTP offrent les rémunérations les plus attractives pour cette fonction, la technicité des coûts de fabrication justifie un écart de 8 à 12 % par rapport aux métiers de service (source : Apec, 2025). Les PME de 50 à 250 collaborateurs constituent le bassin de recrutement le plus actif, devant les ETI et les grandes entreprises.

Les perspectives d'évolution constituent l'atout majeur de ce parcours. Un comptable analytique maîtrisant les outils de BI (Power BI, Tableau) et la modélisation prévisionnelle peut aspirer à un poste de contrôleur de gestion en 3 à 5 ans, avec une rémunération de 45 000 à 65 000 € brut. L'Apec (2025) souligne que 62 % des contrôleurs de gestion en activité ont débuté en analytique.

Devenir comptable analytique : formation et parcours

La trajectoire habituelle débute par un BTS Comptabilité et Gestion (bac+2), qui pose les fondations de la comptabilité générale et introduit les principes de l'analytique. Ce diplôme ouvre les portes d'un premier emploi junior, mais les recruteurs accordent une préférence croissante aux bac+3 : le DCG (Diplôme de Comptabilité et de Gestion) s'est imposé comme le niveau d'entrée de référence selon l'Ordre des Experts-Comptables (2024).

Pour viser des postes de responsable analytique ou de contrôleur de gestion plus rapidement, le DSCG (bac+5) ou un Master CCA (Comptabilité, Contrôle, Audit) apportent un avantage décisif. Ces cursus approfondissent le contrôle de gestion, l'audit interne et la finance d'entreprise, trois domaines dans lesquels l'analytique occupe une place centrale.

Au-delà du diplôme, les aptitudes techniques font la différence sur le marché. La maîtrise d'Excel avancé (tableaux croisés dynamiques, Power Query, VBA) est incontournable. La pratique d'un ERP (SAP, Sage, Cegid) et d'un outil de BI (Power BI, Tableau) distingue nettement les candidats recherchés des profils courants. D'après Glassdoor (2025), les annonces mentionnant Power BI affichent un salaire 14 % supérieur à celles qui n'en font pas mention.

On pensait connaître nos marges. L'analytique comptable nous a révélé que notre service le plus vendu était aussi le moins rentable. En 6 mois, on a restructuré notre offre et gagné 7 points de marge nette. Le ROI de notre logiciel comptable a été atteint en 3 mois.

Sophie M.

Gérante, Agence digitale (22 salariés, Bordeaux)

Logiciels et outils pour la comptabilité analytique

La sélection de l'outil détermine en grande partie le succès de la mise en œuvre analytique. Pour les structures de moins de 50 collaborateurs, les plateformes cloud comme Pennylane ou Macompta intègrent des fonctionnalités analytiques sans exiger d'infrastructure technique lourde. Les organisations plus étoffées s'orientent vers des ERP dotés d'un module analytique : Sage 100, Cegid ou Axelor.

Le critère déterminant reste la capacité à affecter automatiquement les écritures sur les axes analytiques paramétrés. Une solution efficace doit autoriser l'imputation multi-axes (par gamme ET par client simultanément), produire des tableaux de bord périodiques sans export manuel et s'interconnecter avec vos outils de facturation. Notre comparatif des logiciels de comptabilité vous aidera à cibler la solution ajustée à votre taille et votre secteur.

Un aspect souvent sous-estimé : le coût d'installation. D'après Gartner (2024), le déploiement d'un outil analytique dans une PME de 20 à 100 salariés requiert un investissement compris entre 3 000 et 15 000 € (paramétrage, accompagnement, migration des données). Le retour sur investissement est généralement atteint en 6 à 9 mois grâce aux économies révélées par l'analyse des charges.

Automatisez votre comptabilité analytique

Pennylane, Sage, Axelor : les logiciels comptables actuels ventilent vos charges automatiquement par centre de coûts. Comparez les meilleurs logiciels.

Sources

Derniere mise a jour : Avril 2026

- Ordre des Experts-Comptables, Baromètre PME 2024Adoption de la comptabilité analytique en PME

- Robert Half, Guide des salaires 2025Rémunérations comptabilité et finance

- Apec, Référentiel métiers comptabilité-gestion 2025Fiches métiers et évolutions de carrière

- Gartner, Finance Technology Survey 2024Adoption des outils analytiques en PME

- McKinsey, Cost Management in Mid-Market Companies 2023Impact de l'analytique sur la prise de décision

- INSEE, Défaillances d'entreprises T3 2024Statistiques de défaillances PME

- Statista, Méthodes de comptabilité analytique en Europe 2024Adoption de la méthode ABC

- DGFIP, Pratiques comptables des entreprises 2024Périodicité des reportings analytiques

Questions

fréquentes

Vous avez une question ? Nous avons sûrement la réponse.