Cerfa 2033 : les 7 tableaux à remplir sans erreur

Le cerfa 2033 (liasse fiscale du régime réel simplifié) regroupe 7 tableaux à transmettre chaque année à l'administration fiscale. Voici comment le remplir sans erreur, avec les dates 2026, les pièges à éviter et les outils qui simplifient le travail.

Ce qu'il faut retenir

- Le cerfa 2033 est composé de 7 tableaux (2033-A à 2033-G) à transmettre chaque année par téléprocédure (EDI ou EFI).

- Il concerne les entreprises au régime réel simplifié (BIC ou IS) et les loueurs en meublé non professionnels au réel.

- Date limite 2026 : 18 mai pour les exercices clos au 31 décembre 2025 ; trois mois après clôture pour les exercices décalés.

- Les erreurs les plus coûteuses portent sur les amortissements, les comptes courants d'associés et la TVA collectée non rapprochée.

- Un logiciel de comptabilité agréé EDI-TDFC évite la ressaisie et limite les rejets de la DGFiP.

Le cerfa 2033 est la liasse fiscale que doivent transmettre chaque année les entreprises au régime réel simplifié. Elle regroupe sept tableaux (2033-A-SD à 2033-G-SD) qui détaillent le bilan, le compte de résultat et les éléments fiscaux complémentaires de l'exercice écoulé.

Le dépôt se fait obligatoirement en ligne, par téléprocédure EDI ou EFI, au plus tard le 18 mai 2026 pour les exercices clos au 31 décembre 2025. Pour un exercice à clôture décalée, le délai est de trois mois après la date de clôture comptable. Aucun envoi papier n'est plus accepté depuis 2014.

Ce guide reprend chaque tableau dans l'ordre, donne les dates exactes à connaître pour 2026, et liste les cinq erreurs qui déclenchent le plus souvent un courrier de la DGFiP. Vous saurez à la fin si vous pouvez gérer votre liasse seul ou s'il vaut mieux passer par un logiciel agréé ou un expert-comptable.

Qui doit remplir le cerfa 2033 en 2026 ?

Le cerfa 2033 s'adresse à deux profils bien identifiés. D'abord, les entreprises imposées à l'impôt sur les sociétés (IS) ou à l'impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux (BIC), placées au régime réel simplifié. C'est le cas par défaut des PME dont le chiffre d'affaires HT reste sous 840 000 € pour les activités d'achat-revente et de fourniture de logement, ou sous 254 000 € pour les prestations de services (source : article 302 septies A du CGI, 2025).

Ensuite, les loueurs en meublé non professionnels (LMNP) qui ont opté pour le régime réel relèvent eux aussi du cerfa 2033, en complément de leur déclaration 2031. C'est typiquement le cas du propriétaire qui loue un studio meublé sur Airbnb et qui a choisi d'amortir son bien pour neutraliser ses revenus locatifs.

À l'inverse, trois profils sont exclus : les micro-entrepreneurs, les BNC (qui relèvent du cerfa 2035), et les entreprises au régime réel normal (qui déposent la liasse 2050). Si vous dépassez les seuils du RSI, vous basculez automatiquement vers la liasse 2050 dès l'exercice suivant. Action : vérifiez votre chiffre d'affaires HT de l'exercice avant de cocher la case.

Date limite et mode de dépôt du cerfa 2033

La date limite dépend de la date de clôture de votre exercice comptable. Pour un exercice clos au 31 décembre 2025, le dépôt est attendu au plus tard le deuxième jour ouvré suivant le 1er mai 2026, soit le 18 mai 2026 (source : BOI-BIC-DECLA-30-60-10, 2024), un délai supplémentaire de 15 jours est accordé aux télédéclarants.

Pour un exercice à clôture décalée, comptez trois mois après la date de clôture. Une SARL clôturant au 30 juin 2026 devra donc transmettre sa liasse avant le 30 septembre 2026.

Le dépôt papier n'est plus accepté depuis 2014 (source : impots.gouv.fr, 2024). Vous avez deux options : la procédure EDI-TDFC, généralement utilisée via votre expert-comptable ou un logiciel partenaire de la DGFiP, et la procédure EFI directement depuis votre espace professionnel sur impots.gouv.fr. La voie EDI reste la plus fiable pour éviter les rejets de format. Action concrète : bloquez une semaine avant l'échéance pour valider la liasse, pas la veille au soir.

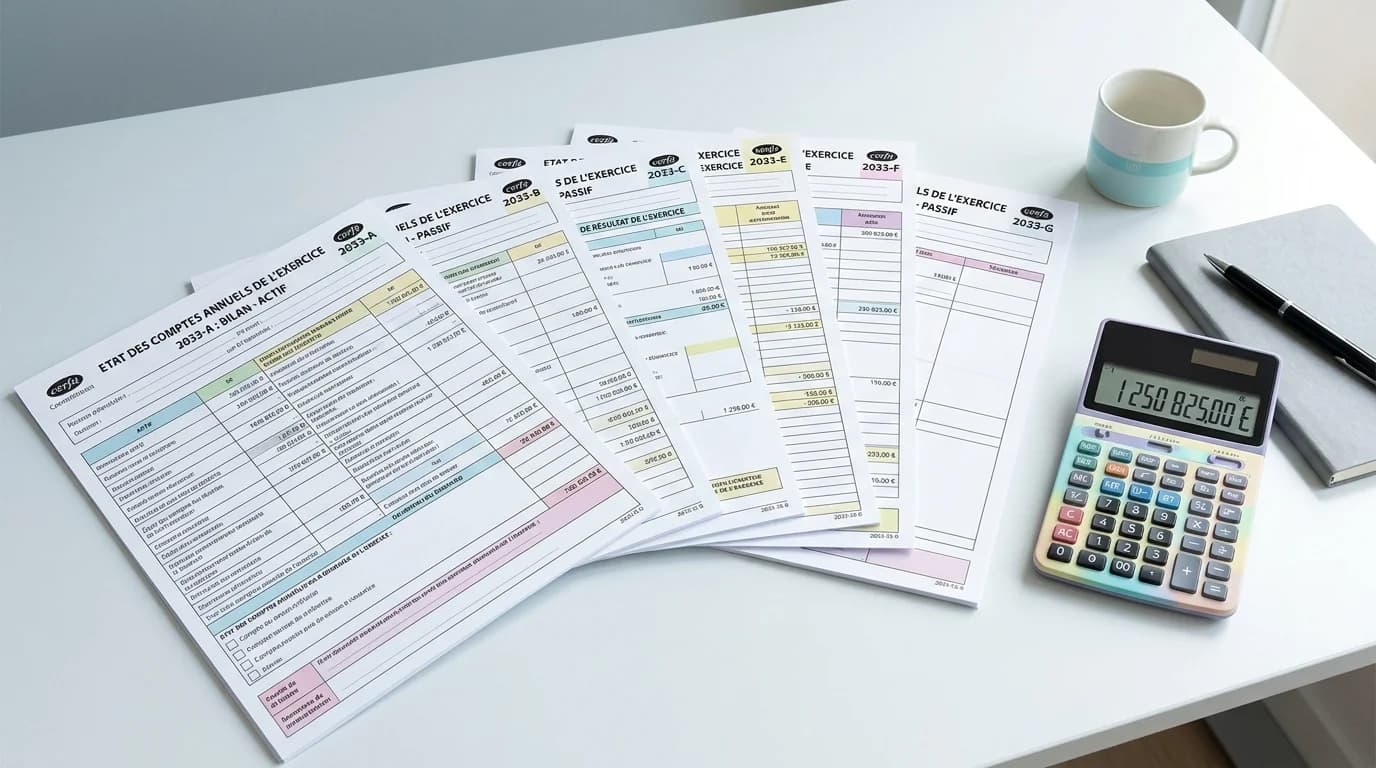

Les 7 tableaux du cerfa 2033 et les erreurs les plus souvent relevées par la DGFiP.

2033-A-SD

- Contenu

- Bilan simplifié (actif et passif)

- Erreur fréquente

- Oublier les amortissements cumulés

2033-B-SD

- Contenu

- Compte de résultat simplifié

- Erreur fréquente

- Ne pas distinguer charges exceptionnelles et courantes

2033-C-SD

- Contenu

- Immobilisations, amortissements et plus-values

- Erreur fréquente

- Mauvaise base d'amortissement (HT vs TTC)

2033-D-SD

- Contenu

- Provisions, amortissements dérogatoires, déficits

- Erreur fréquente

- Oublier le suivi des déficits reportables

2033-E-SD

- Contenu

- Valeur ajoutée produite (CVAE)

- Erreur fréquente

- Confondre CA et valeur ajoutée

2033-F-SD

- Contenu

- Composition du capital social

- Erreur fréquente

- Ne pas mettre à jour après une cession de parts

2033-G-SD

- Contenu

- Filiales et participations

- Erreur fréquente

- Omettre les participations indirectes

| Tableau | Contenu | Erreur fréquente |

|---|---|---|

| 2033-A-SD | Bilan simplifié (actif et passif) | Oublier les amortissements cumulés |

| 2033-B-SD | Compte de résultat simplifié | Ne pas distinguer charges exceptionnelles et courantes |

| 2033-C-SD | Immobilisations, amortissements et plus-values | Mauvaise base d'amortissement (HT vs TTC) |

| 2033-D-SD | Provisions, amortissements dérogatoires, déficits | Oublier le suivi des déficits reportables |

| 2033-E-SD | Valeur ajoutée produite (CVAE) | Confondre CA et valeur ajoutée |

| 2033-F-SD | Composition du capital social | Ne pas mettre à jour après une cession de parts |

| 2033-G-SD | Filiales et participations | Omettre les participations indirectes |

Les 7 tableaux du cerfa 2033 expliqués

Chaque tableau a une logique propre. Le 2033-A est le bilan simplifié : à gauche l'actif (immobilisations, stocks, créances, trésorerie), à droite le passif (capitaux propres, provisions, dettes). C'est la photographie patrimoniale à la date de clôture.

Le 2033-B est le compte de résultat. Vous y reportez le chiffre d'affaires, les charges d'exploitation, le résultat financier et exceptionnel. Le solde final donne votre résultat fiscal, qui servira de base à l'IS ou à l'IR.

Le 2033-C retrace les mouvements d'immobilisations (acquisitions, sorties), les amortissements pratiqués et les plus ou moins-values réalisées sur cession. C'est ce tableau qui justifie les dotations passées dans le 2033-B.

Le 2033-D recense les provisions, les amortissements dérogatoires et surtout les déficits reportables, à conserver d'un exercice sur l'autre. Le 2033-E sert au calcul de la valeur ajoutée pour la CVAE (à remplir uniquement si le CA dépasse 152 500 € HT). Le 2033-F détaille la composition du capital, et le 2033-G liste les filiales et participations.

Le bilan simplifié du 2033-A doit s'équilibrer au centime près avec le passif. Si vous n'êtes pas à l'aise avec cette lecture, le guide du bilan simplifié détaille les retraitements à faire avant de saisir les chiffres.

Comment remplir le cerfa 2033 étape par étape

Clôturer la comptabilité

Procéder au lettrage complet des comptes clients et fournisseurs, valider le rapprochement bancaire de chaque compte de la société et justifier ligne par ligne les comptes d'attente. Sans une balance propre et équilibrée, la liasse 2033 sera fausse dès la première saisie.

Calculer les amortissements de l'exercice

Reprendre le tableau d'immobilisations existant, appliquer les durées linéaires ou dégressives selon la nature du bien, vérifier les acquisitions et cessions intervenues dans l'année. Calculer la dotation, la cumuler avec l'antérieur et reporter chaque ligne dans le tableau 2033-C-SD.

Établir le bilan (2033-A)

Reprendre la balance générale après inventaire, classer chaque compte au bon poste de l'actif ou du passif. L'actif et le passif doivent s'équilibrer au centime près. Contrôler que les capitaux propres correspondent au cumul de l'exercice précédent plus le résultat de l'année moins les distributions de dividendes.

Établir le compte de résultat (2033-B)

Reporter tous les produits et toutes les charges classés par nature, calculer successivement le résultat d'exploitation, le résultat financier puis le résultat exceptionnel. Attention, le résultat fiscal peut différer du résultat comptable après application des réintégrations et déductions spécifiques au régime fiscal.

Remplir les tableaux annexes (D, E, F, G)

Saisir les provisions, les amortissements dérogatoires et le suivi des déficits reportables dans le 2033-D. Le tableau 2033-E n'est obligatoire qu'au-delà de 152 500 € HT de chiffre d'affaires (CVAE). Compléter le 2033-F pour le capital et le 2033-G pour les filiales détenues.

Transmettre par EDI-TDFC ou EFI

Générer le flux EDI depuis votre logiciel comptable agréé ou effectuer une saisie directe sur l'espace professionnel impots.gouv.fr. Vérifier l'absence d'anomalie bloquante avant validation et conserver précieusement l'accusé de réception électronique : il fait foi en cas de contestation.

Clôturer la comptabilité

Procéder au lettrage complet des comptes clients et fournisseurs, valider le rapprochement bancaire de chaque compte de la société et justifier ligne par ligne les comptes d'attente. Sans une balance propre et équilibrée, la liasse 2033 sera fausse dès la première saisie.

Calculer les amortissements de l'exercice

Reprendre le tableau d'immobilisations existant, appliquer les durées linéaires ou dégressives selon la nature du bien, vérifier les acquisitions et cessions intervenues dans l'année. Calculer la dotation, la cumuler avec l'antérieur et reporter chaque ligne dans le tableau 2033-C-SD.

Établir le bilan (2033-A)

Reprendre la balance générale après inventaire, classer chaque compte au bon poste de l'actif ou du passif. L'actif et le passif doivent s'équilibrer au centime près. Contrôler que les capitaux propres correspondent au cumul de l'exercice précédent plus le résultat de l'année moins les distributions de dividendes.

Établir le compte de résultat (2033-B)

Reporter tous les produits et toutes les charges classés par nature, calculer successivement le résultat d'exploitation, le résultat financier puis le résultat exceptionnel. Attention, le résultat fiscal peut différer du résultat comptable après application des réintégrations et déductions spécifiques au régime fiscal.

Remplir les tableaux annexes (D, E, F, G)

Saisir les provisions, les amortissements dérogatoires et le suivi des déficits reportables dans le 2033-D. Le tableau 2033-E n'est obligatoire qu'au-delà de 152 500 € HT de chiffre d'affaires (CVAE). Compléter le 2033-F pour le capital et le 2033-G pour les filiales détenues.

Transmettre par EDI-TDFC ou EFI

Générer le flux EDI depuis votre logiciel comptable agréé ou effectuer une saisie directe sur l'espace professionnel impots.gouv.fr. Vérifier l'absence d'anomalie bloquante avant validation et conserver précieusement l'accusé de réception électronique : il fait foi en cas de contestation.

5 erreurs qui coûtent cher

- Amortir un bien sur la valeur TTC alors que la TVA est récupérable (base d'amortissement = HT).

- Oublier de réintégrer les comptes courants d'associés débiteurs au taux d'intérêt légal majoré.

- Ne pas rapprocher la TVA collectée du compte de résultat avec les déclarations de TVA de l'année.

- Saisir un résultat fiscal différent du résultat comptable sans tableau de passage (2058-A si normal, équivalent en RSI).

- Reporter les déficits sans suivre le délai de carence : un déficit non utilisé reste reportable indéfiniment, mais doit apparaître chaque année dans le 2033-D.

La limite à connaître avant de se lancer seul

Remplir un cerfa 2033 sans logiciel adapté reste possible techniquement, mais difficile en pratique. Le bilan doit s'équilibrer au centime, les chiffres doivent se recouper d'un tableau à l'autre (dotations du 2033-B avec immobilisations du 2033-C, capital du 2033-A avec composition du 2033-F), et la moindre incohérence peut déclencher un courrier de la DGFiP demandant des justifications.

Si votre comptabilité est tenue sur Excel ou sur un cahier papier, le passage à un outil de comptabilité agréé reste l'investissement le plus rentable de l'année fiscale. Un point honnête : même un dirigeant à l'aise avec les chiffres met généralement 15 à 25 heures à boucler une première liasse seul, contre 3 à 5 heures pour un expert-comptable équipé. Le calcul du retour sur investissement est rapide quand on valorise son propre temps.

Autre limite : sans formation comptable, certains retraitements fiscaux (réintégration des amortissements excédentaires, déduction des participations, gestion des plus-values à long terme) restent piégeurs. En cas de doute, mieux vaut faire valider la liasse par un professionnel avant transmission.

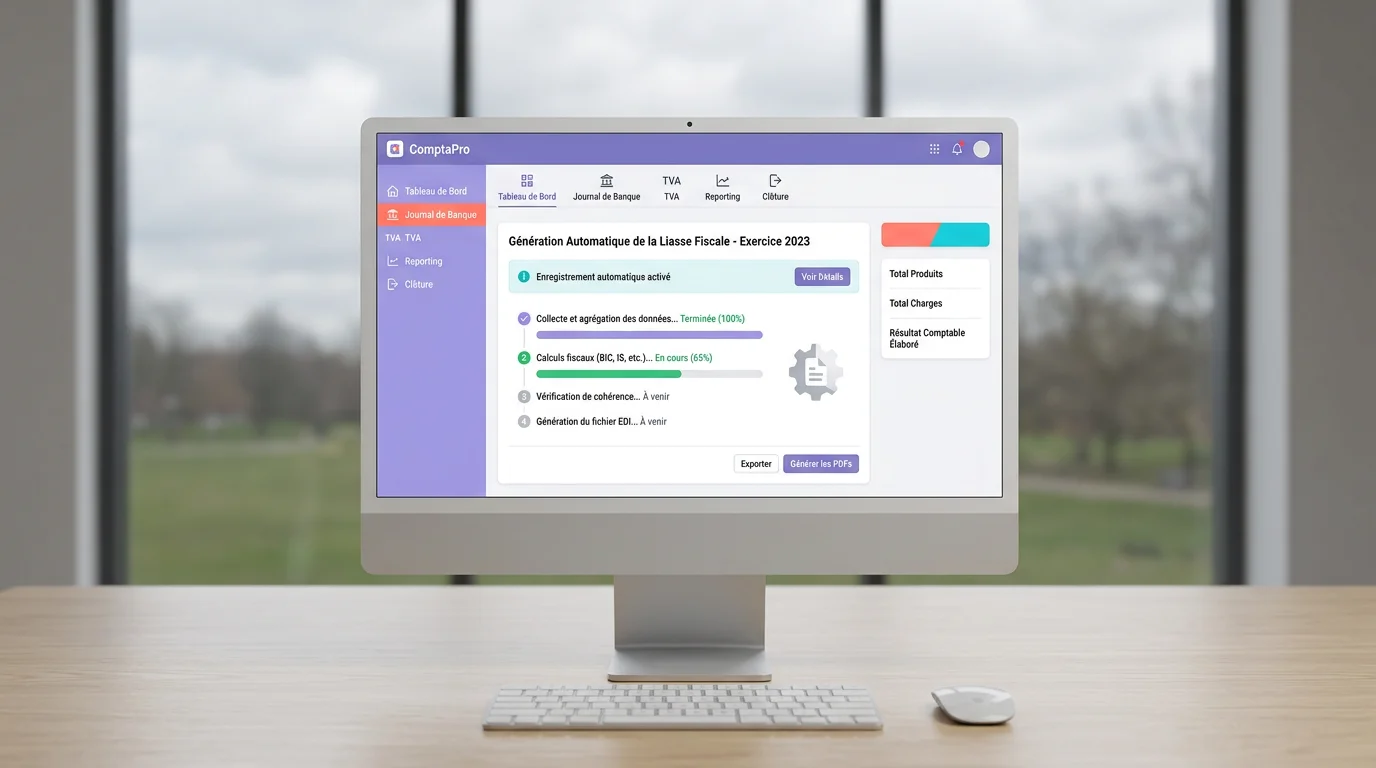

Quel outil utiliser pour ne pas se tromper sur le cerfa 2033

Trois critères à vérifier avant de choisir un logiciel pour gérer votre cerfa 2033 : l'agrément EDI-TDFC par la DGFiP (la liste officielle des partenaires est publiée sur impots.gouv.fr), la génération automatique des 7 tableaux depuis la balance générale, et l'export du flux EDI au format exact attendu par le service des impôts des entreprises (SIE).

Les solutions cloud comme Pennylane, MaCompta ou Xero couvrent ce périmètre pour la majorité des PME au régime simplifié. Pour les structures plus complexes (multi-établissements, groupes intégrés fiscalement, holding avec filiales), un ERP avec module fiscal intégré comme Axelor est préférable.

Le bon réflexe avant de signer : demander une démo avec votre propre balance N-1 et vérifier que la liasse se génère correctement, sans intervention manuelle excessive. Tester aussi la qualité du support client : en cas de rejet le 17 mai, vous voudrez quelqu'un qui décroche.

Comparez les logiciels qui génèrent le cerfa 2033 automatiquement

Plus de 15 outils analysés par MonOutilDeGestion : interface, prix, agrément EDI-TDFC, support en cas de rejet. Trouvez la solution adaptée à votre régime fiscal.

Questions

fréquentes

Vous avez une question ? Nous avons sûrement la réponse.