Comptabilité Générale : Principes, Obligations et Mise en Place pour les PME

Tout ce qu'il faut savoir sur la comptabilité générale en PME : règles fondatrices, obligations légales, documents annuels et outils numériques pour alléger la charge comptable.

Ce qu'il faut retenir

- La comptabilité générale capte l'ensemble des flux financiers d'une entreprise pour produire les trois états obligatoires : bilan, compte de résultat et annexe

- Sept principes du Plan Comptable Général gouvernent la tenue des comptes : prudence, continuité d'exploitation, indépendance des exercices, coût historique, permanence des méthodes, non-compensation et sincérité

- Toute structure commerciale, artisanale ou industrielle est soumise à la comptabilité générale, seules les micro-entreprises sous seuil en sont dispensées

- Migrer vers un logiciel comptable dédié permet de diviser par deux ou plus le temps passé sur les saisies manuelles (source : Sage, 2024)

Qu'est-ce que la comptabilité générale ?

La comptabilité générale est un dispositif d'enregistrement standardisé qui consigne tous les flux financiers d'une entreprise, achats, ventes, charges, produits, afin d'établir les états financiers annuels : bilan, compte de résultat et annexe. Elle forme le socle légal et fiscal de toute activité commerciale en France.

D'après l'INSEE (2024), plus de 4 millions d'entreprises françaises sont assujetties à des obligations comptables. Malgré cela, 83% des dirigeants de PME avouent ne pas maîtriser pleinement le fonctionnement de leur propre comptabilité (source : BPI France, 2023). Cette lacune se traduit concrètement par des erreurs de déclaration, des pénalités de retard et, dans les cas les plus sérieux, des redressements fiscaux particulièrement coûteux.

La comptabilité générale se distingue de la comptabilité analytique par son caractère obligatoire et normé par le PCG. L'analytique ventile les coûts par activité ou par projet pour mesurer la rentabilité en interne ; la générale, elle, dresse un tableau patrimonial destiné à des tiers extérieurs : administration fiscale, établissements bancaires, investisseurs et associés.

La comptabilité générale en chiffres

4M+

Entreprises assujetties en France (INSEE, 2024)

83%

PME ne maîtrisant pas leur compta (BPI France, 2023)

7

Principes comptables fondamentaux (PCG)

-40%

Temps gagné avec un logiciel comptable (Sage, 2024)

Les 3 branches de la comptabilité en entreprise

La comptabilité d'entreprise recouvre trois domaines distincts, chacun orienté vers un usage différent. Identifier leurs frontières permet de savoir quelle information produire, à quelle fréquence et pour quel interlocuteur.

1. La comptabilité générale (ou financière)

Elle retrace l'intégralité des transactions avec les partenaires extérieurs : clients, fournisseurs, État, établissements financiers. Son cadre légal est posé par le Plan Comptable Général (PCG) et le Code de commerce. Les états qu'elle génère, bilan, compte de résultat, annexe, sont publics pour toutes les sociétés commerciales. D'après Deloitte (2024), 92% des vérifications fiscales débutent par l'examen de la conformité de la comptabilité générale.

2. La comptabilité analytique (ou de gestion)

Elle répartit charges et produits par centre de coûts, par projet ou par gamme de produits. Sa finalité : mesurer la performance économique de chaque composante de l'activité. Aucune obligation réglementaire ne la rend obligatoire, mais 67% des PME dépassant 20 salariés y ont recours pour surveiller leurs marges (source : Gartner, 2023). Notre article sur l'analytique comptable détaille les méthodes d'implémentation.

3. La comptabilité budgétaire (ou prévisionnelle)

Elle projette les recettes et dépenses futures à partir des historiques disponibles. Ses usages principaux : construire les budgets annuels, anticiper les tensions de trésorerie et évaluer la viabilité d'un investissement. McKinsey (2024) estime que les entreprises dotées d'un processus budgétaire structuré réduisent de 25% les écarts entre prévisions et réalisé.

Comparatif des 3 types de comptabilité en entreprise

Obligation légale

- Générale

- Oui (Code de commerce)

- Analytique

- Non

- Budgétaire

- Non

Destinataires

- Générale

- Tiers (fisc, banques, associés)

- Analytique

- Direction interne

- Budgétaire

- Direction + investisseurs

Cadre normatif

- Générale

- PCG + IFRS

- Analytique

- Libre

- Budgétaire

- Libre

Fréquence

- Générale

- Continue + clôture annuelle

- Analytique

- Mensuelle/trimestrielle

- Budgétaire

- Annuelle + révisée

Document clé

- Générale

- Bilan + compte de résultat

- Analytique

- Tableau de bord analytique

- Budgétaire

- Budget prévisionnel

Horizon temporel

- Générale

- Passé (constat)

- Analytique

- Présent (pilotage)

- Budgétaire

- Futur (projection)

| Critère | Générale | Analytique | Budgétaire |

|---|---|---|---|

| Obligation légale | Oui (Code de commerce) | Non | Non |

| Destinataires | Tiers (fisc, banques, associés) | Direction interne | Direction + investisseurs |

| Cadre normatif | PCG + IFRS | Libre | Libre |

| Fréquence | Continue + clôture annuelle | Mensuelle/trimestrielle | Annuelle + révisée |

| Document clé | Bilan + compte de résultat | Tableau de bord analytique | Budget prévisionnel |

| Horizon temporel | Passé (constat) | Présent (pilotage) | Futur (projection) |

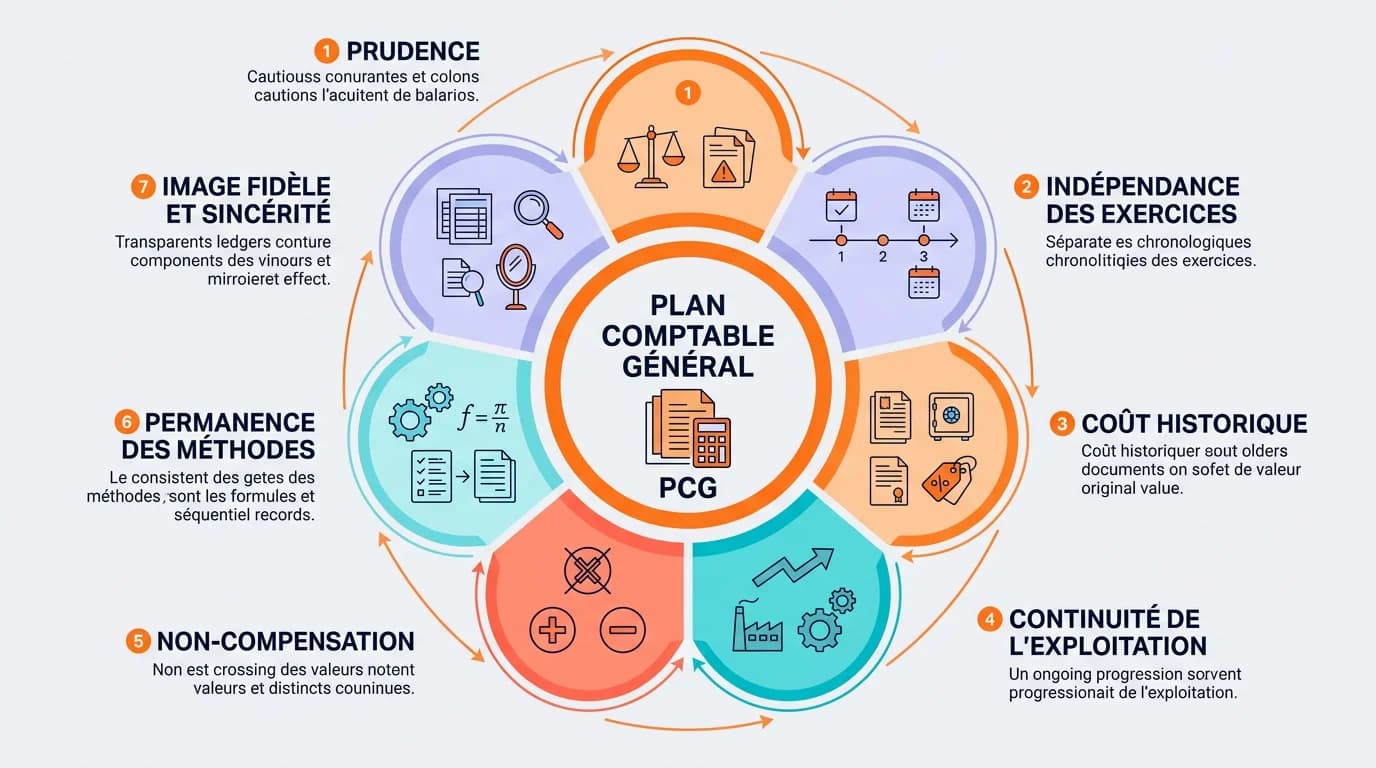

Les 7 règles fondatrices de la comptabilité générale

Le Plan Comptable Général (PCG), actualisé par l'Autorité des Normes Comptables (ANC), énonce sept principes impératifs pour toute entreprise. Ces règles assurent la cohérence et la comparabilité des états financiers, d'une société à une autre comme d'un exercice à l'autre (source : ANC, 2025).

1. Le principe de prudence

Toute perte jugée probable doit être provisionnée dès qu'elle est anticipable, qu'elle soit ou non déjà constatée. Les gains, en revanche, ne sont reconnus qu'une fois acquis de manière certaine. Un stock dont la valeur de marché s'effondre doit faire l'objet d'une dépréciation immédiate, sans attendre l'acte de vente.

2. Le principe de continuité d'exploitation

L'élaboration des comptes repose sur l'hypothèse que l'entreprise poursuivra son activité dans un horizon prévisible. Si une cessation est probable ou engagée, les méthodes d'évaluation sont profondément modifiées : les actifs sont valorisés à leur prix de liquidation, généralement bien en deçà de leur valeur nette comptable.

3. Le principe d'indépendance des exercices

Chaque exercice comptable, en règle générale douze mois, est traité comme une entité autonome. Une charge engagée en décembre 2025, même réglée en janvier 2026, reste affectée à l'exercice 2025. Ce principe rend les écritures de cut-off indispensables en clôture : charges à payer, produits constatés d'avance, provisions pour risques.

4. Le principe du coût historique

Les actifs sont comptabilisés à leur valeur d'acquisition ou de production, sans réévaluation à la hausse selon les prix de marché, sauf dérogations prévues par les normes IFRS. Un immeuble acquis pour 200 000 € en 2010 demeure inscrit à ce montant dans le bilan, même si sa valeur vénale atteint 500 000 € en 2026. Les amortissements et dépréciations corrigent progressivement cette valeur brute d'entrée.

5. Le principe de permanence des méthodes

Les options comptables retenues, amortissement linéaire ou dégressif, valorisation des stocks en FIFO ou en CMUP, doivent être maintenues d'un exercice à l'autre pour assurer la comparabilité dans le temps. Tout changement doit être dûment justifié, documenté et explicité dans l'annexe. D'après PwC (2024), les auditeurs relèvent un changement de méthode non justifié dans 12% des contrôles de PME.

6. Le principe de non-compensation

Il est interdit de compenser des créances avec des dettes, ou des charges avec des produits. Lorsqu'un même partenaire est à la fois fournisseur et client, ses deux comptes restent distincts et ne peuvent se neutraliser. Cette séparation préserve la lisibilité des états financiers pour toute personne externe qui les analyse.

7. Le principe de sincérité

Les états financiers doivent rendre fidèlement compte de la situation économique réelle de l'entreprise, sans omission volontaire ni manipulation des données. Le dirigeant et le comptable signataires engagent leur responsabilité personnelle sur la sincérité des comptes. La DGFIP (2024) indique que 35% des redressements fiscaux sur les PME trouvent leur origine dans des écritures entachées d'insincérité.

Non-respect des principes comptables : les risques

- Redressement fiscal avec pénalités pouvant atteindre 40% des sommes rectifiées (DGFIP, 2024)

- Rejet des comptes par le commissaire aux comptes ou le tribunal de commerce

- Responsabilité pénale du dirigeant en cas de présentation de comptes infidèles (art. L242-6 Code de commerce)

- Perte de crédibilité auprès des banques et partenaires financiers

Les états produits par la comptabilité générale

La comptabilité générale débouche sur trois documents obligatoires regroupés sous l'appellation « comptes annuels ». Ces trois pièces forment ensemble une représentation financière exhaustive de l'entreprise arrêtée à la date de clôture. L'Ordre des Experts-Comptables (2024) constate que 28% des PME de moins de 50 salariés déposent des comptes annuels incomplets, s'exposant par là à des sanctions administratives.

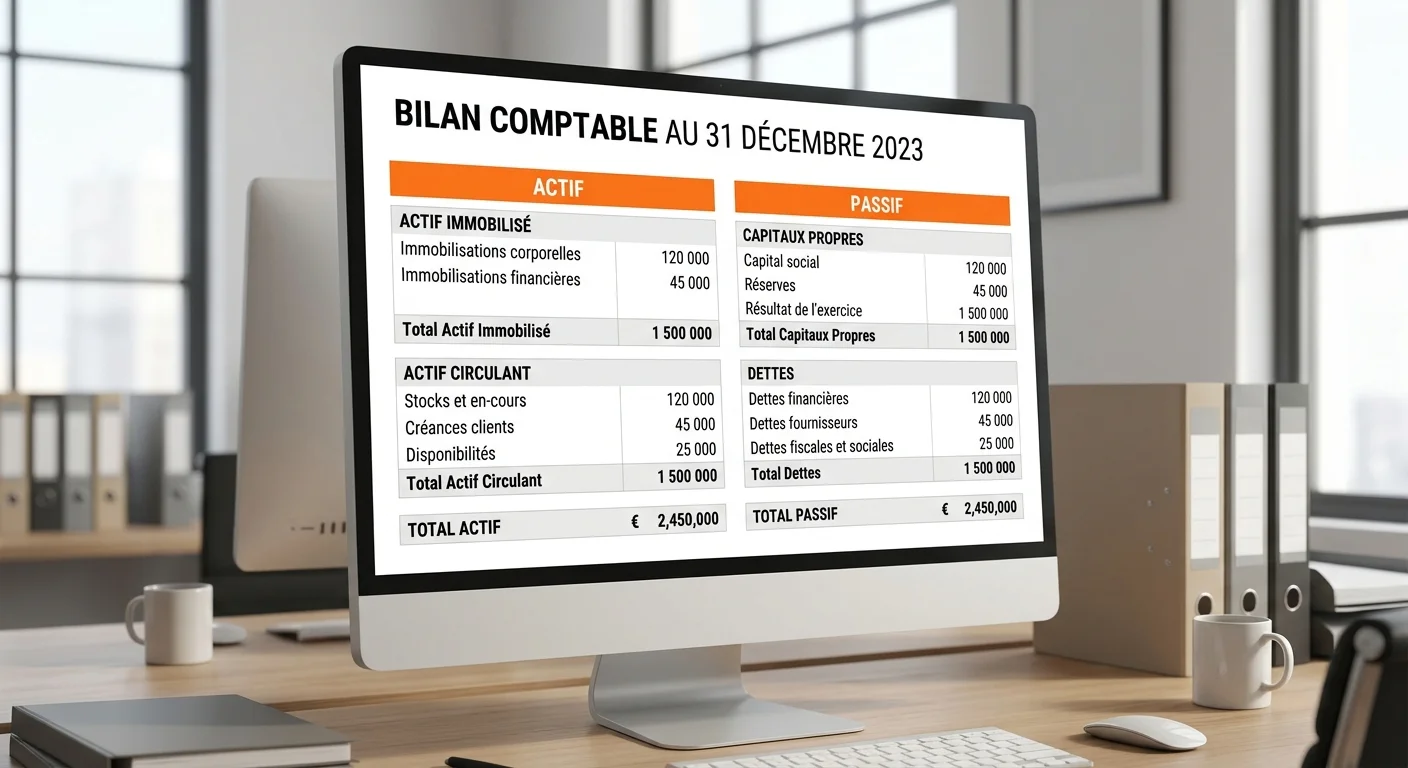

1. Le bilan comptable

Le bilan comptable dresse l'inventaire du patrimoine de l'entreprise à un moment précis. Du côté de l'actif figurent ce que la structure détient, immobilisations, stocks, créances clients, disponibilités, ; au passif apparaît ce qu'elle doit, capitaux propres, dettes fournisseurs, emprunts bancaires. L'équilibre entre ces deux colonnes (Actif = Passif) est le postulat irréfutable de tout bilan.

2. Le compte de résultat

Le compte de résultat évalue la performance économique de l'entreprise sur l'ensemble d'un exercice. Il met en regard les produits générés, chiffre d'affaires, produits financiers, éléments exceptionnels, et les charges supportées, approvisionnements, masse salariale, impôts, dotations aux amortissements, pour dégager un résultat net positif (bénéfice) ou négatif (perte).

3. L'annexe comptable

L'annexe vient éclairer et compléter les deux documents précédents. Elle expose les méthodes comptables retenues, les engagements hors bilan (cautions accordées, garanties données), les événements significatifs survenus après la clôture et les éventuels changements de méthode. En l'absence d'annexe, le bilan et le compte de résultat sont juridiquement considérés comme incomplets.

Du fait économique aux comptes annuels

Quelles entreprises sont tenues à la comptabilité générale ?

Les articles L.123-12 à L.123-28 du Code de commerce rendent la comptabilité générale obligatoire pour toute entreprise exerçant une activité commerciale, artisanale ou industrielle. Les professions libérales relevant du régime BNC bénéficient d'obligations allégées, une comptabilité de trésorerie suffit, mais restent astreintes à des règles précises d'enregistrement des flux.

Les micro-entreprises (auto-entrepreneurs) profitent d'une dispense spécifique : la tenue d'un livre des recettes et, pour les activités de négoce, d'un registre des achats est suffisante tant que le chiffre d'affaires reste sous les plafonds légaux (188 700 € pour la vente, 77 700 € pour les services en 2026). Une fois ces seuils franchis, le basculement vers la comptabilité générale en partie double devient automatique et obligatoire (source : Service-Public.fr, 2026).

Les associations relevant de la loi 1901 ne sont soumises à la comptabilité générale que si leurs ressources annuelles excèdent 153 000 € ou si elles perçoivent des subventions publiques supérieures à 23 000 €. En deçà de ces limites, une comptabilité de trésorerie simplifiée reste possible.

Comptabilité manuelle (tableur)

- Saisie manuelle de chaque écriture, 12h/semaine en moyenne

- Erreurs de report fréquentes (3 à 5% des écritures selon Sage, 2024)

- Rapprochement bancaire fastidieux, souvent en retard

- Risque de perte de données sans sauvegarde structurée

- Lettrage des comptes clients/fournisseurs chronophage

Comptabilité avec logiciel dédié

- Import automatique des relevés bancaires, 3h/semaine

- Contrôle de cohérence intégré, taux d'erreur < 0,5%

- Rapprochement bancaire en temps réel

- Sauvegarde cloud avec historique complet

- Lettrage automatique avec suggestion intelligente

Le cycle comptable : de la première écriture à la clôture annuelle

Le cycle comptable recouvre l'ensemble des étapes qui conduisent d'un événement économique brut jusqu'à la publication des comptes annuels. D'après l'Ordre des Experts-Comptables (2024), une PME comptant entre 10 et 50 salariés traite en moyenne 2 400 écritures comptables par exercice. Comprendre et piloter ce cycle garantit des comptes produits dans les délais légaux et sans erreurs de rattachement.

Les 6 étapes du cycle comptable annuel

Collecte des pièces justificatives

Rassemblez toutes les factures d'achat et de vente, les relevés bancaires, les bulletins de paie, les notes de frais et les contrats. Chaque pièce doit être datée, numérotée et classée chronologiquement. La loi impose une conservation de 10 ans minimum.

Enregistrement des écritures au journal

Chaque opération est traduite en écriture comptable dans le journal concerné (journal des achats, des ventes, de banque, d'opérations diverses). Le principe de la partie double impose que chaque écriture débite un ou plusieurs comptes et en crédite un ou plusieurs autres pour un montant identique.

Report au grand livre

Les écritures du journal sont reportées dans le grand livre, qui regroupe toutes les opérations par compte (fournisseurs, clients, banque, charges, produits). Le grand livre est le document central de la comptabilité : il permet de connaître à tout moment le solde de chaque compte.

Établissement de la balance générale

La balance récapitule tous les comptes du grand livre avec leurs totaux débit/crédit et leurs soldes. Elle sert de contrôle : le total des débits doit égaler le total des crédits. Un écart signale une erreur d'enregistrement à corriger avant la clôture.

Écritures de régularisation (cut-off)

En fin d'exercice, les écritures de régularisation rattachent charges et produits à l'exercice correct : charges constatées d'avance, produits à recevoir, provisions pour risques, amortissements des immobilisations. Cette étape garantit le respect du principe d'indépendance des exercices.

Clôture et production des comptes annuels

Les comptes sont arrêtés définitivement. Le bilan, le compte de résultat et l'annexe sont établis, signés par le dirigeant et déposés au greffe du tribunal de commerce. Le délai légal est de 6 mois après la clôture de l'exercice (7 mois si télétransmission).

Lire et interpréter le bilan comptable

Le bilan est l'état financier le plus examiné par les banques, les investisseurs et le fisc. Selon la Banque de France (2024), 74% des refus de crédit opposés aux PME reposent en premier lieu sur l'analyse du bilan. Savoir le lire, et surtout l'interpréter, constitue donc une compétence stratégique incontournable pour tout dirigeant.

L'actif s'organise en deux masses. L'actif immobilisé regroupe les biens à vocation durable : terrains, constructions, équipements industriels, brevets, logiciels. L'actif circulant rassemble les éléments à fort taux de rotation : stocks de marchandises, créances sur clients, disponibilités en banque et en caisse. Plus l'actif circulant est important relativement aux dettes de court terme, plus l'entreprise affiche une situation de liquidité confortable.

Le passif se structure en deux grandes catégories : les capitaux propres (apports des associés augmentés des bénéfices accumulés et non distribués) et les dettes (emprunts bancaires, dettes fournisseurs, dettes fiscales et sociales). Le rapport capitaux propres / total du bilan, indicateur connu sous le nom d'autonomie financière, devrait idéalement dépasser 30% pour maintenir la confiance des partenaires financiers (source : BPI France, 2023).

Exemple simplifié de bilan comptable pour une PME de 15 salariés

Immobilisations corporelles

- Montant

- 120 000 €

- Passif (ce qu'elle doit)

- Capitaux propres

- Montant

- 95 000 €

Immobilisations incorporelles

- Montant

- 15 000 €

- Passif (ce qu'elle doit)

- Résultat de l'exercice

- Montant

- 22 000 €

Stocks

- Montant

- 35 000 €

- Passif (ce qu'elle doit)

- Emprunts bancaires

- Montant

- 60 000 €

Créances clients

- Montant

- 42 000 €

- Passif (ce qu'elle doit)

- Dettes fournisseurs

- Montant

- 28 000 €

Trésorerie

- Montant

- 18 000 €

- Passif (ce qu'elle doit)

- Dettes fiscales et sociales

- Montant

- 25 000 €

Total Actif

- Montant

- 230 000 €

- Passif (ce qu'elle doit)

- Total Passif

- Montant

- 230 000 €

| Actif (ce que l'entreprise possède) | Montant | Passif (ce qu'elle doit) | Montant |

|---|---|---|---|

| Immobilisations corporelles | 120 000 € | Capitaux propres | 95 000 € |

| Immobilisations incorporelles | 15 000 € | Résultat de l'exercice | 22 000 € |

| Stocks | 35 000 € | Emprunts bancaires | 60 000 € |

| Créances clients | 42 000 € | Dettes fournisseurs | 28 000 € |

| Trésorerie | 18 000 € | Dettes fiscales et sociales | 25 000 € |

| Total Actif | 230 000 € | Total Passif | 230 000 € |

Un bilan bien tenu est le premier argument de crédibilité d'une PME face à un banquier. Les entreprises dont les comptes sont à jour obtiennent un taux d'acceptation de crédit 2,3 fois supérieur aux autres.

Les outils numériques au service de la comptabilité générale

La numérisation de la comptabilité n'est plus un choix laissé à la discrétion des entreprises. Depuis le 1er septembre 2026, la facturation électronique est obligatoire pour toutes les structures assujetties à la TVA en France (source : DGFIP, 2025). Ce calendrier contraint les PME à s'équiper de solutions capables d'émettre, de recevoir et d'archiver des factures dans les formats structurés requis (Factur-X, UBL).

Un logiciel de comptabilité générale prend en charge la saisie des écritures, le rapprochement automatique des relevés bancaires, le calcul de la TVA à déclarer et la production des états financiers annuels. Les plateformes cloud comme Pennylane, Macompta ou Xero offrent au dirigeant et à son expert-comptable un accès simultané aux mêmes données, supprimant les échanges de fichiers chronophages.

Pour une PME de moins de 20 salariés, l'abonnement mensuel à un logiciel comptable s'échelonne entre 15 € et 80 € selon le niveau de fonctionnalités. Ce montant reste infime comparé au coût moyen d'un contrôle fiscal, estimé à 14 500 € pour une PME par la Cour des Comptes (2024). Pour la grande majorité des entreprises, l'investissement dans un outil adapté est amorti dès le premier exercice.

- Import bancaire automatique : connexion directe avec votre banque pour importer les relevés et automatiser le rapprochement

- Plan comptable prêt à l'emploi : le PCG français intégré avec les comptes adaptés à votre secteur d'activité

- Gestion de la TVA : calcul automatique, pré-remplissage de la déclaration CA3 ou CA12, export compatible avec le portail impots.gouv.fr

- Production des comptes annuels : génération du bilan, compte de résultat et annexe au format réglementaire

- Collaboration expert-comptable : accès partagé en temps réel pour éviter les aller-retours de fichiers

- Conformité facture électronique : support des formats Factur-X et envoi/réception via Chorus Pro ou PDP agréée

Voici deux exemples concrets. Une société de distribution comptant 12 salariés, installée à Lyon, gère sa comptabilité sous Excel depuis son ouverture. Son dirigeant y consacre 15 heures hebdomadaires, entre saisies manuelles, relances clients et pointage des relevés bancaires. Après migration vers un logiciel cloud, cette charge tombe à 6 heures par semaine : l'import bancaire automatique et le lettrage intelligent des écritures absorbent l'essentiel du travail répétitif.

Second cas fréquent : un artisan plombier exerçant en entreprise individuelle dégage 120 000 € de chiffre d'affaires annuel. En franchissant le seuil micro-BIC, il est contraint d'adopter la comptabilité générale en partie double. Plutôt que de recruter un comptable à temps partiel, il choisit un abonnement à 29 €/mois couplé à une mission de révision annuelle confiée à un expert-comptable (1 800 €/an). Son coût global de conformité comptable s'établit alors à 2 148 €/an, soit 1,8% de son chiffre d'affaires.

Les erreurs récurrentes en comptabilité générale et les moyens de les prévenir

L'Ordre des Experts-Comptables (OEC, 2024) recense les mêmes erreurs d'un exercice à l'autre dans les comptabilités de PME. Les reconnaître à l'avance permet d'éviter régularisations onéreuses et contentieux avec l'administration fiscale.

1. Confondre dépenses personnelles et professionnelles

Faire transiter des achats professionnels par un compte bancaire personnel, ou l'inverse, brouille la traçabilité des flux et constitue l'un des premiers motifs invoqués par l'administration pour rejeter une comptabilité lors d'un contrôle. La solution est simple : ouvrir un compte professionnel dédié dès le premier jour d'activité et ne jamais y déroger.

2. Négliger les écritures de régularisation à la clôture

Charges constatées d'avance, produits à recevoir et provisions pour risques sont régulièrement omis par les dirigeants qui pilotent leur comptabilité sans accompagnement. Conséquence directe : un résultat déformé et une exposition au redressement. Le cut-off ne se fait pas si les circonstances le permettent, il est obligatoire.

3. Sous-estimer l'obligation de conservation des pièces

Le Code de commerce impose une durée de conservation de dix ans pour l'ensemble des justificatifs comptables. Factures introuvables, reçus caisse effacés ou relevés bancaires non archivés exposent l'entreprise à un rejet des charges déduites et à des rappels de TVA potentiellement très coûteux.

- Erreur de lettrage : ne pas pointer les règlements avec les factures correspondantes fausse les soldes clients et fournisseurs

- TVA mal déclarée : confondre TVA collectée et TVA déductible, oublier des factures dans la déclaration mensuelle ou trimestrielle

- Amortissements oubliés : ne pas passer les dotations aux amortissements gonfle artificiellement le résultat et augmente l'impôt à payer

- Charges personnelles en comptabilité : déduire des charges non liées à l'activité professionnelle expose à un redressement avec pénalités de 40%

Quand faire appel à un expert-comptable ?

- Dès que votre chiffre d'affaires dépasse 77 700 € (services) ou 188 700 € (vente), vous sortez du régime micro

- Si vous embauchez votre premier salarié, les obligations sociales et comptables se multiplient

- Lors de la clôture annuelle, la révision des comptes par un professionnel sécurise vos déclarations

- En cas de contrôle fiscal, l'expert-comptable peut vous représenter devant l'administration

Trouvez le logiciel comptable adapté à votre PME

Comparez les meilleurs outils de comptabilité générale : fonctionnalités, prix, avis utilisateurs. Gagnez du temps sur vos obligations comptables.

Sources

Derniere mise a jour : Avril 2026

- INSEE, Nombre d'entreprises en FranceDonnées 2024 sur les 4M+ d'entreprises assujetties

- BPI France, Baromètre des PMEÉtude 2023 sur la maîtrise comptable des dirigeants

- Autorité des Normes Comptables (ANC)Plan Comptable Général révisé 2025

- DGFIP, Statistiques des contrôles fiscauxRapport annuel 2024 sur les redressements PME

- Sage, Baromètre digitalisation comptableÉtude 2024 sur l'automatisation comptable en PME

- Deloitte, Audit et conformité comptableRapport 2024 sur les contrôles fiscaux

- Cour des Comptes, Coût moyen des contrôles fiscauxRapport public 2024

Questions

fréquentes

Vous avez une question ? Nous avons sûrement la réponse.